ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2020�������ʵ��֪ʶ�㣺���ƾ֤������˲�

2020��������ְ�ƿ��Ա��������У�����������2020��������ְ�ơ����ʵ��֪ʶ�㣺���ƾ֤������˲����������������ʹ�ã�Ԥף��ҿ���˳����

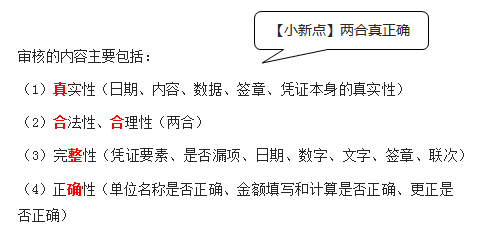

��������Ҫ���ݡ�

�������ƾ֤������˲�

�����������½ڡ�

�������������ʵ��һ�� ��Ƹ���

������֪ʶ��⡿

����֪ʶ��1�����ƾ֤

����(һ)���ƾ֤����

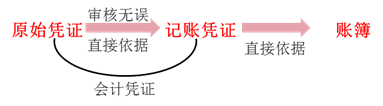

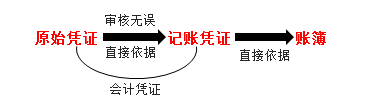

����1.���ƾ֤����ָ��¼����ҵ��������������������֤�����ǵǼ��˲������ݡ�(֤��)

�������ƾ֤�������Ƴ������;�ɷ�Ϊԭʼƾ֤�ͼ���ƾ֤��

����2.ԭʼƾ֤���ֳƵ��ݣ���ָ�ھ���ҵ���������ʱȡ�û����Ƶģ����Լ�¼��֤������ҵ��ķ�������������ԭʼƾ�ݡ�

����ԭʼƾ֤��������Ҫ�Ǽ��ؾ���ҵ��ķ������̺;������ݡ�

�������õ�ԭʼƾ֤�У�ר���տ��վݡ���ֵ˰ר��(����ͨ)��Ʊ�����÷ѱ���������Ʒ��ⵥ�����ϵ��ȡ�

����3.����ƾ֤���ֳƼ���ƾ������ָ�����Ա������������ԭʼƾ֤�����վ���ҵ������ݼ��Թ��࣬������ȷ����Ʒ�¼�����ƵĻ��ƾ֤����Ϊ�Ǽ��˲���ֱ�����ݡ�

��������ƾ֤��������Ҫ��ȷ����Ʒ�¼�������˲��Ǽǣ���ӳ����ҵ��ķ��������������ල��ҵ���û����ȷ�����Ա�����Ρ�

������С�µ㡿

����(��)ԭʼƾ֤

����1.ԭʼƾ֤������

|

�������� |

��� |

���� |

|

��1�� ����ȡ����Դ���� |

����ԭʼƾ֤ |

���ϵ�����Ʒ��ⵥ���������÷ѱ������� |

|

����ԭʼƾ֤ |

����ԭ����ȡ�õ���ֵ˰ר�÷�Ʊ��ְ��������ķɻ�Ʊ����Ʊ�Ͳ����ѷ�Ʊ�� | |

|

��2�� ����ʽ ���� |

ͨ��ƾ֤ |

��ָ���йز���ͳһӡ�ơ���һ����Χ��ʹ�õľ���ͳһ��ʽ��ʹ�÷�����ԭʼƾ֤�� �磬ijʡ���У�ӡ�Ƶ��ڸ�ʡ���У�ͨ�õķ�Ʊ���վݵȣ����й�����������������ȫ��ͨ�õ�����ת�˽���ƾ֤���ɹ���˰���ܾ�ͳһӡ�Ƶ�ȫ��ͨ�õ���ֵ˰ר�÷�Ʊ�� |

|

ר��ƾ֤ |

��ָ�ɵ�λ����ӡˢ�����ڱ���λ�ڲ�ʹ�õ�ԭʼƾ֤ �磬���ϵ������÷ѱ��������۾ɼ���������ʷ��÷������ | |

|

��3�� �����Ƶ����������ݷ��� |

һ��ƾ֤ |

ָһ��������ɣ�ֻ��¼һ�ʾ���ҵ���ҽ�һ����Ч��ԭʼƾ֤�� �磬�վݡ����ϵ�������Ʊ�����н���ƾ֤�� |

|

�ۼ�ƾ֤ |

ָ��һ��ʱ���ڶ�μ�¼������ͬ���;���ҵ���Ҷ����Ч��ԭʼƾ֤�� �磬�����ϵ� | |

|

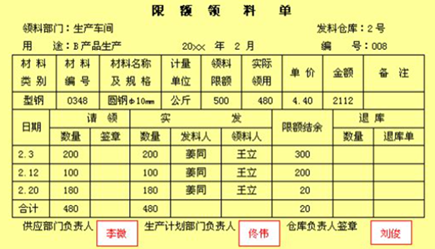

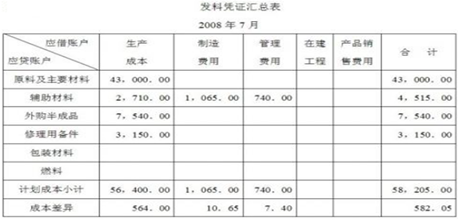

����ƾ֤ |

ָ��һ��ʱ���ڷ�ӳ����ҵ��������ͬ��������ԭʼƾ֤������һ�����ۺ����Ƶ�ԭʼƾ֤�� �磬����ƾ֤���ܱ� |

���������ϵ�ʾ����

����

��������ƾ֤���ܱ�ʾ����

����

����2.ԭʼƾ֤�Ļ�������

����ԭʼƾ֤Ӧ���߱����»�������(Ҳ��Ϊԭʼƾ֤Ҫ��)��

����(1)ƾ֤������;

����(2)����ƾ֤������;

����(3)����ƾ֤��λ���ƺ�����������;

����(4)������Ա��ǩ�����߸���;

����(5)����ƾ֤��λ����;

����(6)����ҵ������;

����(7)���������ۺͽ�

��������ʾ��ʵ��ԭʼƾ֤����ҵ��;�Ӫ������ͬ���в��

����3.ԭʼƾ֤������Ҫ��

����(1)ԭʼƾ֤���ƵĻ���Ҫ��(7��)

�����ټ�¼��ʵ(���ݺ�����)

��������������

�����������У�������©��ʡ�ԣ�ʱ�䰴ʵ������������д�����Ʋ��ɼ�Ʒ������;��ȷ��ǩ����ȫ��

�����������걸(ǩ��)

��������ƾ֤�������쵥λ��ظ�����ǩ��;

������������ӸDZ���λ���»����ר����;

��������ƾ֤�������Ƶ�λ���»����ר����;

�����Ӹ��˴�ȡ�á���������ǩ������¡�

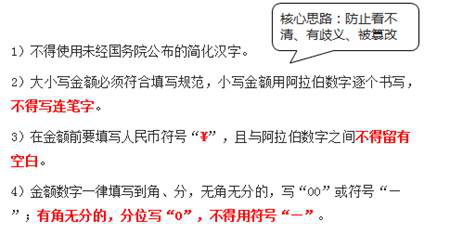

��������д������淶

����

����5)��д����ú���Ҽ���������������顢½���⡢�ơ�����ʰ���ۡ�Ǫ�����ڡ�Ԫ���ǡ��֡��㡢���ȣ�һ������������������д��

����6)��д���ǰδӡ�С�����ҡ������ģ�Ӧ��д������ҡ��������Һʹ�д���֮�䲻�����пհס�

����7)��д��Ԫ���Ϊֹ�ģ�����Ҫд�������������֣��зֵģ���д�������������֡�

�����ݱ������

����Ԥ��ӡ����ŵģ��緢Ʊ��֧Ʊ����Ҫƾ֤��������ϵģ�Ӧ�Ӹǡ����ϡ����ǣ����Ʊ��ܣ�����˺�١�

��������Ϳ�ġ��β����ڲ�

���������д������ߵ�λ�ؿ������ø���;(Ǯ����Ҫ)

���������������ߵ�λ�ؿ��������������Ӧ�Ӹdz��ߵ�λӡ�¡�

���������Ƽ�ʱ

����(2)����ԭʼƾ֤���ƵĻ���Ҫ��

����һ��ƾ֤��Ӧ�ھ���ҵ���������ʱ�������ҵ����Աһ��������ɡ�

�����ۼ�ƾ֤��Ӧ��ÿ�ξ���ҵ����ɺ��������Ա��ͬһ��ƾ֤���ظ�������ɡ�

��������ƾ֤��Ӧ�������Ա�ڻ���һ��ʱ���ڷ�ӳͬ�ྭ��ҵ���ԭʼƾ֤��������ɡ�

����4.ԭʼƾ֤�����

����

����(��)����ƾ֤

����1.����ƾ֤������

��������ƾ֤�����䷴ӳ�ľ���ҵ������������֣�ͨ���ɷ�Ϊ�տ�ƾ֤������ƾ֤��ת��ƾ֤��

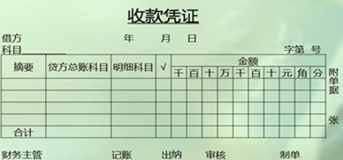

����(1)�տ�ƾ֤

�����տ�ƾ֤����ָ���ڼ�¼����ֽ�����д���տ�ҵ��ļ���ƾ֤��

�����տ�ƾ֤�����йؿ���ֽ�����д������ҵ���ԭʼƾ֤���ƣ��ǵǼǿ���ֽ��ռ��ˡ����д���ռ����Լ��й���ϸ�����˺��ܷ����˵��˲������ݣ�Ҳ�dz�����Ա������������ݡ�

�����տ�ƾ֤������Ҫ��(�̲ĺ��沿����ǰ)

�������տ�ƾ֤���Ͻǵġ��跽��Ŀ�����տ��������д������ֽ𡱻����д�;

���������������Ʊ�ƾ֤������;

���������Ͻ���д˳���;

������ժҪ��д����¼����ҵ��ļ�Ҫ˵��;(���յ�ǰǷ����)

�����ݴ�����Ŀ��д���Ӧ��Ŀ;

���������Ǹ�ƾ֤�ѵǼ��˲��ı��;

�����߽�������;

��������������й���Աǩ�¡�

����

����(2)����ƾ֤

��������ƾ֤����ָ���ڼ�¼����ֽ�����д���ҵ��ļ���ƾ֤��

��������ƾ֤�����йؿ���ֽ�����д��֧��ҵ���ԭʼƾ֤���ƣ��ǵǼǿ���ֽ��ռ��ˡ����д���ռ����Լ��й���ϸ�����˺��ܷ����˵��˲������ݣ�Ҳ�dz�����Ա֧����������ݡ�

��������ƾ֤������Ҫ��(���տ�ƾ֤����һ��)

������֮ͬ��������ƾ֤���Ͻǵġ�������Ŀ�� ��д������ֽ𡱻����д�;�跽��Ŀ�����Ӧ��Ŀ��

��������ʾ�����ֽ�������л��������ȡ�ֽ�Ϊ�˱����ظ����ˣ�һ��ֻ���Ƹ���ƾ֤�����������տ�ƾ֤��

����

����(3)ת��ƾ֤

����ת��ƾ֤����ָ���ڼ�¼���漰����ֽ�����д��ҵ��ļ���ƾ֤��ת��ƾ֤�����й�ת��ҵ���ԭʼƾ֤���ƣ��ǵǼ��й���ϸ�����˺��ܷ����˵��˲������ݡ�

����ת��ƾ֤������Ҫ��

����ת��ƾ֤ͨ���Ǹ����й�ת��ҵ���ԭʼƾ֤���Ƶġ�

�������˿�Ŀ����ϸ�˿�ĿӦ��дӦ�衢Ӧ�������˿�Ŀ����ϸ��Ŀ����Ӧ�������������ͬ�ж�Ӧ������ڡ�

����

����2.����ƾ֤�Ļ�������

����(1)����ƾ֤������;

����(2)ƾ֤���;

����(3)����ҵ��ժҪ;

����(4)��ƿ�Ŀ;

����(5)���;

����(6)����ԭʼƾ֤����;

����(7)����ƾ֤��Ա��������Ա��������Ա����ƻ��������ˡ����������Աǩ�����߸��¡�

��������ʾ���տ�������ƾ֤��Ӧ���ɳ�����Աǩ�����߸��¡�

����3.����ƾ֤������Ҫ��(ͨ��Ҫ��)

����(1)����ƾ֤���ƵĻ���Ҫ��(5��)

��������ƾ֤�����Ƴ�Ҫ����������������д����淶�⣬�������������Ҫ��

�����ٳ����˺������˿��Բ���ԭʼƾ֤�⣬��������ƾ֤���븽ԭʼƾ֤��

�����ڼ���ƾ֤���Ը���ÿһ��ԭʼƾ֤���ƣ������������ͬ��ԭʼƾ֤�������ƣ�Ҳ�ɸ���ԭʼƾ֤���ܱ�����;�����ý���ͬ���ݺ�����ԭʼƾ֤����������һ�ż���ƾ֤�ϡ�

�����ۼ���ƾ֤Ӧ������š�

�������һ�ʾ���ҵ����Ҫ������������(������)����ƾ֤�ģ����Բ��á�������ŷ�����š�(�磬�������ţ����1/3,2/3,3/3)

���������Ƽ���ƾ֤ʱ����������Ӧ���������ơ�(�Ա�ԭʼƾ֤)

�����ѵǼ����˵ļ���ƾ֤�ڵ����ڷ��ִ������ú�����дһ����ͬ�ļ���ƾ֤(���ִ�������)������������������һ����ȷ�ļ���ƾ֤��

���������ƿ�Ŀû�д���ֻ�ǽ������Խ��������һ�ŵ����ļ���ƾ֤��������������֣���������ú��֡�

����������ǰ��ȼ���ƾ֤�д���Ӧ������������һ�Ÿ����ļ���ƾ֤��

������С�µ㡿��ʱ���֣���������;�����ˣ��������;�����������Ӻ��;��ǰ��ȴ������ָ�����

�����ݼ���ƾ֤������ɺ����п��У�Ӧ���Խ�������һ�ʽ�������µĿ��д�����ע����

�����������������ѽ��ƾ֤ͼƬ���⣺

����(2)�տ�ƾ֤������Ҫ��

����(3)����ƾ֤������Ҫ��

��������ʾ�����ֽ�������л��������ȡ�ֽ�ֻ���Ƹ���ƾ֤��

����(4)ת��ƾ֤������Ҫ��

��������ƾ֤�����Ƴ�Ҫ����������������д����淶�⣬�������������Ҫ��

�����ٳ����˺������˿��Բ���ԭʼƾ֤�⣬��������ƾ֤���븽ԭʼƾ֤;

�����ڼ���ƾ֤���Ը���ÿһ��ԭʼƾ֤���ƣ������������ͬ��ԭʼƾ֤�������ƣ�Ҳ�ɸ���ԭʼƾ֤���ܱ�����;�����ý���ͬ���ݺ�����ԭʼƾ֤����������һ�ż���ƾ֤��;

�����ۼ���ƾ֤Ӧ�������;

���������Ƽ���ƾ֤ʱ����������Ӧ����������;

�����ݼ���ƾ֤������ɺ����п��У�Ӧ���Խ�������һ�ʽ�������µĿ��д����ϼ����ϵĿ��д�����ע����

����4.����ƾ֤�����

����Ϊ�˱�֤�����Ϣ���������йػ�����Ա�ڼ���ǰӦ�Լ���ƾ֤�����ϸ����ˣ���˵�������Ҫ����:

����(1)����ƾ֤�Ƿ���ԭʼƾ֤Ϊ���ݣ�����ԭʼƾ֤��ԭʼƾ֤���ܱ������������ƾ֤�������Ƿ�һ��;

����(2)����ƾ֤����Ŀ����д�Ƿ���ȫ�������ڡ�ƾ֤��š�ժҪ����ƿ�Ŀ��������ԭʼƾ֤�������й���Աǩ�µ�;

����(3)����ƾ֤��Ӧ�衢Ӧ����Ŀ�Լ���Ӧ��ϵ�Ƿ���ȷ;

����(4)����ƾ֤����¼�Ľ����ԭʼƾ֤���йؽ���Ƿ�һ�£������Ƿ���ȷ;

����(5)����ƾ֤�еļ�¼�Ƿ����ֹ����������������Ƿ涨���и�����;

����(6)������Ա�ڰ����տ��ҵ����Ƿ�����ԭʼƾ֤�ϼӸǡ��������������Ĵ��ǡ�

����(��)���ƾ֤�ı���

�������ƾ֤�ı��ܣ���ָ���ƾ֤���˺��������װ�����鵵�ʹ�鹤�������ƾ֤���涨�����鵵�γɻ�Ƶ������ϣ�Ӧ���Ʊ��ܣ���ֹ��ʧ�������������٣��Ա��պ���ʱ���ġ�(2020�꽫��������ɾ��)

��������չС�µ㡿ԭʼƾ֤�����ɡ����ơ������ɽ衰ԭ������

����֪ʶ��2������˲�

����(һ)����˲�����

��������˲�������˲�����ָ��һ����ʽ����ҳ��ɵģ��Ծ�����˵Ļ��ƾ֤Ϊ���ݣ�ȫ�桢ϵͳ�������ؼ�¼�����ҵ��IJ�����

������С�µ㡿

����

����1.����˲��Ļ�������

����(1)���棬��Ҫ���������˲������ƣ����ܷ����ˡ�������ϸ�����ˡ�����ֽ��ռ��ˡ����д���ռ��˵ȡ�

����(2)��ҳ����Ҫ������������˲���ʹ����Ϣ�����Ŀ�������˲����ú;�����Աһ�����ȡ�

����(3)��ҳ�����˲�������¼����ҵ�����Ҫ���壬�����˻������ơ���������ƾ֤����ͱ������ժҪ������������Լ���ҳ�κͷֻ�ҳ�εȻ������ݡ�

����2.����˲�������

|

�������� |

��� |

�ص���ʾ |

|

��1������;���� |

��ʱ�˲� |

��ʱ�˲����ֳ��ռ��ˣ��ǰ��վ���ҵ����ʱ����Ⱥ�˳�����ա���ʵǼǵ��˲� |

|

����ֽ��ռ��˺����д���ռ��� | ||

|

�����˲� |

�ǻ���˲������壬Ҳ�DZ��Ʋ�������Ҫ���� | |

|

�˲����䷴ӳ����ҵ������Գ̶ȣ��ɷ�Ϊ�ܷ����˲�����ϸ�����˲��� ���У��ܷ����˲���������ˣ��Ǹ����ܷ����˻����õģ������ط�ӳij�ྭ�û����ϸ�����˲��������ϸ�ˣ��Ǹ�����ϸ�����˻����õģ������ṩ��ϸ�ĺ������� | ||

|

�����˲� |

�ֳƸ����ǼDz���ǼDz����Ƕ�ijЩ����ʱ�˲��ͷ����˲���δ�ܼ��ػ���ز�ȫ�ľ���ҵ����в���Ǽǵ��˲� | |

|

���磬��ӳ��ҵ����̶��ʲ��ġ�����̶��ʲ��ǼDz�������ӳΪ������ҵ������Ʒ�ġ�������Ʒ���ʵǼDz����� | ||

|

��2������ҳ��ʽ���� |

����ʽ�˲� |

�����ռ��ˡ������Լ��ʱ���ծȨ��ծ����ϸ�˶��ɲ�������ʽ�˲� |

|

����ʽ�˲� |

���롢�ɱ���������ϸ��һ����ö���ʽ�˲� | |

|

�������ʽ�˲� |

ԭ���ϡ������Ʒ����ϸ��һ������������ʽ�˲� | |

|

��3���������������� |

����ʽ�˲� |

����ʽ�˲�һ����������Ҫ�ĺ;���ͳԦ�Ե��ܷ����ˡ�����ֽ��ռ��˺����д���ռ��� |

|

��ҳʽ�˲� |

��ҳʽ�˲�һ����������ϸ������ | |

|

��Ƭʽ�� |

��ҵһ��ֻ�Թ̶��ʲ��ĺ�����ÿ�Ƭ����ʽ��Ҳ��������ҵ�ڲ��Ϻ�����ʹ�ò��Ͽ�Ƭ |

��������ʽ��ҳ

����

��������ʽ��ҳ

����

�����������ʽ��ҳ

����

����(��)����˲���������Ǽ�Ҫ��

�������û���˲�ʱ��Ӧ�����˲�������д����λ���ƺ��˲����ƣ������˲���ҳ�ϸ����ñ���

�������ö���ʽ�˲�Ӧ���ӵ�һҳ�����һҳ˳��ඨҳ����������ҳ��ȱ�š�

����ʹ�û�ҳʽ�˲�Ӧ�����˻�˳���ţ����붨��װ���ɲᣬװ�����ٰ�ʵ��ʹ�õ���ҳ˳��ඨҳ�룬����Ŀ¼�Ա��ڼ���ÿ���˻������ƺ�ҳ�Ρ�

����Ϊ�˱�֤�˲���¼����ȷ�ԣ���������������Ļ��ƾ֤�Ǽǻ���˲����������йط��ɡ������������ͳһ�Ļ���ƶȵĹ涨��

��������Ҫ�����£�

����1.�Ǽǻ���˲�ʱ��Ӧ�������ƾ֤���ڡ���š�ҵ������ժҪ�����������й���������������ڡ�

����2.Ϊ�˱����˲���¼�ij־��ԣ���ֹͿ�ģ��Ǽ��˲�����ʹ������īˮ��̼��īˮ��д������ʹ��Բ���(���еĸ�д�˲�����)����Ǧ����д��

��������ʾ�������������ʹ�ú�īˮ���ˡ����ִ���������

����(1)���պ��ֳ��˵ļ���ƾ֤�����������¼;

����(2)�ڲ����������Ķ���ʽ��ҳ�У��ǼǼ�����;

����(3)������ʽ�˻��������ǰ����δӡ������ģ���������ڵǼǸ������;

����(4)���ݹ��ҹ涨�����ú��ֵǼǵ�������Ƽ�¼��

����3.����˲�Ӧ������������ŵ�ҳ��˳��Ǽǡ�����ʱ����������ҳ��ȱ�š����еģ�Ӧ�ڿ�ҳ�����д��ú�ɫīˮ���Խ���ע������ע������ҳ�հס��������пհס�������������Ա�ͻ�ƻ��������˻��������Ա�ڸ�����ǩ�¡�

����4.�����������˻����������Ӧ�ڡ�����������ע�����衱������������ʾ����û�������˻����ڡ�����������ע����ƽ���֣����ڡ������еġ�Ԫ��λ�á��ȡ���ʾ��

��������ʾ������ֽ��ռ��˺����д���ռ��˱������ս����

����5.ÿһ��ҳ�Ǽ����ʱ��Ӧ�������ҳ������ϼƼ����ڸ���ҳ��ĩһ�С�ժҪ����ע����ת��ҳ������ҳ����������һ��������һҳ��һ���йؽ�����ڣ��ڸ��С�ժҪ����ע������ǰҳ�����Ա����˲���¼�������ԣ����ڶ��˺ͽ��ˡ�

����6.�˲���¼��������ʱ�����ùβ����ڲ�������ɫҩˮ�����ּ�����Ӧ���ù涨�ķ���������

����(��)����˲��ĸ�ʽ��ǼǷ���

����1.�ռ��˵ĸ�ʽ��ǼǷ���

�����ռ��ˣ��ǰ��վ���ҵ��������ɵ�ʱ���Ⱥ�˳��������ʽ��еǼǵ��˲��������ռ��˵�Ŀ�ģ���Ϊ��ʹ����ҵ���ʱ��˳�������ط�ӳ���˲���¼�С����ҹ����������ҵһ��ֻ�����ֽ��ռ��˺����д���ռ��ˡ�

����(1)����ֽ��ռ��˵ĸ�ʽ��ǼǷ���

��������ֽ��ռ�����ҪΪ����ʽ���ɳ�����Ա���ݿ���ֽ��տ�ƾ֤������ֽ�ƾ֤�����д���ƾ֤�����տ���ֽ��ա�����ҵ������д���ҵ����ʱ����Ⱥ�˳��������ʵǼǡ�

����ÿ�����ˣ�Ӧ�ֱ�������ֽ������֧���ĺϼ������������ͬʱ������������Ա�Ŀ���ֽ�˶ԡ����˿��Ӧ����ԭ��¼����������ͬ��Ҫ�������ֽ��ա�֧�ͽ��ĺϼ�����

������ҵӦ�����ÿ���ֽ����˺Ϳ���ֽ��ռ��ˣ��ֱ���п���ֽ���ܷ���������ϸ������㡣

��������ʾ������ֽ��ռ��˱���ʹ�ö����ˡ�

����(2)���д���ռ��˵ĸ�ʽ��ǼǷ���

�������д���ռ���Ӧ����ҵ�����п������˻��ͱ��ֱַ����ã�ÿ�������˻�����һ���ռ��ˡ��ɳ�����Ա���������д���ո�ҵ���йصļ���ƾ֤����ʱ���Ⱥ�˳��������ʽ��еǼǡ��������д���տ�ƾ֤���йصĿ���ֽ�ƾ֤(���ֽ�������е�ҵ��)�Ǽ����д�����������������д���ƾ֤�Ǽ���֧������ÿ�ս�������

�������д���ռ��˵ĵǼǷ��������ֽ��ռ��˵ĵǼǷ���������ͬ��(�˽�)

����2.�ܷ����˵ĸ�ʽ��ǼǷ���

�����ܷ������ǰ����ܷ����˻�����Ǽ����ṩ���������Ϣ���˲����������Ϊ����ʽ��

�����ܷ����˵ĵǼǷ�����Ǽǵ����ݲ�ͬ��������ͬ������ҵ���ٵ�С�͵�λ���ܷ����˿��Ը��ݼ���ƾ֤��ʵǼ�;����ҵ���Ĵ����͵�λ���ܷ����ˣ����Ը��ݼ���ƾ֤���ܱ�(�ֳƿ�Ŀ���ܱ�)����ܼ���ƾ֤�ȶ��ڵǼǡ�

����3.��ϸ�����˵ĸ�ʽ��ǼǷ���

�������ݸ�����ϸ����������¼����ҵ����ص㣬�����ֲ����˺������ϵIJ��㣬��ϸ�����˵ij��ø�ʽ��Ҫ������

����(1)����ʽ

��������ʽ��ҳ�����н跽�����������������Ŀ�����Է����������ҵ���ṩ��ϸ�������ϵ��˲������ʽ������ʽ���˸�ʽ��ͬ��

����

����(2)����ʽ

��������ʽ��ҳ������ͬһ�����˿�Ŀ�ĸ�����ϸ��Ŀ�ϲ���һ����ҳ�Ͻ��еǼǣ��������ָ�ʽ��ҳ�Ľ跽�����������ڰ�����ϸ��Ŀ������ר�������ָ�ʽ���������롢�ɱ����������Ŀ����ϸ���㡣

����(3)�������ʽ

�����������ʽ��ҳ�����ڼ�Ҫ���н�������Ҫ��������������˻�����ԭ���ϡ������Ʒ�ȴ���˻�����跽(����)������(����)�����(���)���ֱ��������������ۺͽ������ר����

����4.�ܷ���������ϸ�����˵�ƽ�еǼ�

����ƽ�еǼǣ���ָ����������ÿ���ҵ��Ҫ�Ի��ƾ֤Ϊ���ݣ�һ��������й��ܷ����˻�����һ���������Ͻ��ϸ�����˻��ķ�����

�����ܷ����˻�����ϸ�����˻�ƽ�еǼǵ�Ҫ�������������ͬ���ڼ�һ�¡������ȡ�

��������ʾ��

�������˱��ڷ�����=������ϸ�˱��ڷ�����ϼ�

���������ڳ����=������ϸ���ڳ����ϼ�

����������ĩ���=������ϸ����ĩ���ϼ�

����(��)���������

����1.����

�������ˣ��Ƕ��˲���¼�����еĺ˶ԣ�Ҳ���Ǻ˶���Ŀ�����˹���һ���ڼ���֮�����֮ǰ��������ĩ���С�����һ���Ϊ��֤�˶ԡ����˺˶ԡ���ʵ�˶ԡ�

����(1)��֤�˶�

������֤�˶���ָ���˲���¼����ƾ֤�˶ԣ��˶��˲���¼��ԭʼƾ֤������ƾ֤��ʱ�䡢ƾ֤�ֺš����ݡ������Ƿ�һ�£����˷����Ƿ������������֤�����

����(2)���˺˶�

�������ܷ����˲�֮��ĺ˶ԡ����ա��ʲ�=��ծ+������Ȩ�桱��һ��Ƶ�ʽ�͡��н���д����������ȡ��ļ��˹����ܷ����˲����˻����ڳ������ڷ��������ĩ���֮����ڶ�Ӧƽ���ϵ�����˻�����ĩ�跽���ϼƺʹ������ϼ�Ҳ����ƽ���ϵ��ͨ�����ֵ�ʽ��ƽ���ϵ�����Լ�����˼�¼�Ƿ���ȷ��������

�������ܷ����˲�����Ͻ��ϸ�����˲�֮��ĺ˶ԡ��ܷ����˸��˻�����ĩ���Ӧ������Ͻ����ϸ�����˵���ĩ���֮�ͺ˶������

�������ܷ����˲�����ʱ�˲�֮��ĺ˶ԡ���Ҫ��ָ����ֽ����˺����д�����˵���ĩ�������ֽ��ռ��˺����д���ռ��˵���ĩ���֮��ĺ˶ԡ�

��������ϸ�����˲�֮��ĺ˶ԡ���ʵ���ʲ���ϸ�����йزƲ����ʱ��ܲ��Ż�ʹ�ò��ŵ���ϸ�˶��ں˶ԡ�

����(3)��ʵ�˶�

������ʵ�˶Ե�������Ҫ������(Ǯ���Ȩ��)

�����ٿ���ֽ��ռ�������������ֽ�ʵ�ʿ�������պ˶��Ƿ������

���������д���ռ���������������ж��˵����ں˶��Ƿ������

�����۸���Ʋ�������ϸ�����������Ʋ�����ʵ������ں˶��Ƿ������

�������й�ծȨծ����ϸ�����������Է���λծȨծ�������¼�˶��Ƿ������

����2.����

���������ǽ��˲���¼���ڽ�������Ļ�ƹ����������½ᡢ�������ᡣ���˵�����ͨ�������������棺һ�ǽ�������������˻������Լ���ȷ����������;���ǽ�����ʲ�����ծ��������Ȩ���˻��ı��ڷ�����ϼƺ���ĩ��

�������˵�Ҫ����Ҫ�У�

����(1)�Բ��谴�½�Ʊ��ڷ�������˻�ÿ�����һ���������ĩ����ĩ����ʱ��ֻ��Ҫ�����һ�ʾ���ҵ���¼����ͨ���������ߣ�����Ҫ�ٴν����(һ��������)

����(2)����ֽ����д���ռ��˺���Ҫ���½�Ʒ���������롢���õ���ϸ�ˣ�ÿ�½���ʱ��Ҫ�����һ�ʾ���ҵ���¼����ͨ���������ߣ�������·����������ժҪ����ע�������ºϼơ���������������ͨ���������ߡ�(һ������������)

����(3)������Ҫ��Ʊ����ۼƷ��������ϸ�˻���ÿ�½���ʱ��Ӧ�ڡ����ºϼơ����½���������������ĩֹ���ۼƷ�����Ǽ����·ݷ��������棬��ժҪ����ע���������ۼơ���������������ͨ���������ߡ�12��ĩ�ġ������ۼơ�����ȫ���ۼƷ����ȫ���ۼƷ���������ͨ����˫���ߡ�(12��ĩȫ���ۼ�˫����)

����(4)�����˻�ƽʱֻ������ĩ�����ս���ʱ��Ϊ������ӳȫ������ʽ��˶������ȫò���˶���Ŀ��Ҫ�����������˻����ȫ�귢�������ĩ����ժҪ����ע��������ϼơ����������ںϼ�������ͨ����˫���ߡ�

����(5)������˽���ʱ���������˻���Ӧ��������ת���꣬����ժҪ��ע������ת���ꡱ����;����һ�������½��й��˻��ĵ�һ�����������д�����ת��������ժҪ��ע���������ת��������ʹ��ĩ������˻��������ʵ�����˻��м��Է�ӳ����������������˻����������˻���

����(��)���˸����ķ���

�������ڷ������˲���¼����Ӧ��������ȷ���淶�ķ������Ը���������Ϳ�ġ��ڲ����β�������ҩˮ�����ּ����������³�д�����˸����ķ���һ���л��߸����������ָ������Ͳ���ǼǷ����֡�

����1.���߸�����

�����ڽ���ǰ�����˲���¼�����ֻ����ִ�������ƾ֤û�д���Ӧ�����û��߸�������

��������ʾ������ƾ֤�е����ֻ����ַ�����������δ����ǰ��Ҳ���û��߸�����������

����2.���ָ�����(���ִ�������)

���������ڼ��˺��ּ���ƾ֤��Ӧ�衢Ӧ����ƿ�Ŀ�д���������ļ��˴���;���˺��ּ���ƾ֤���˲���¼��Ӧ�衢Ӧ����ƿ�Ŀ����ֻ�����ǽ�����Ӧ�ǽ��������ļ��˴���

����3.����ǼǷ�

�������˺��ּ���ƾ֤���˲���¼��Ӧ�衢Ӧ����ƿ�Ŀ����ֻ�����ǽ��С��Ӧ�ǽ��ʱ��Ӧ�����ò���ǼǷ���

ɨ��/������ά��������ʦѧϰ

���ְ����������� | ������"��������ְ�ƿ���"

��������Ƽ���

����2020��������ʦ�����÷���������ϰ�����

�������ˣ�����������2020��������ְ���°濼������![]()

��������������ְ�ƿ������⼰��|����|����|���ػ���

���˱��ĵ����ѻ�����

�����÷�����2021�겻����ѡ������ܻῼЩʲô�� (2021-5-15 8:05:51)

��2021�������ʵ����ѡ������ܻῼЩʲô�� (2021-5-15 8:03:48)

��2021��������÷�������28���״�֪ʶ���� (2021-5-12 7:58:31)

��2021��������ʵ���17���״�֪ʶ���� (2021-5-12 7:55:25)

��2021��������÷�����֪ʶ�㣺��ҵ����˰��Ӧ��˰���� (2021-5-6 10:27:54)

��2021��������÷�����֪ʶ�㣺�Ͷ���ͬ�����кͱ�� (2021-5-6 10:25:24)

��2021�������ʵ����ѡ������ܻῼЩʲô�� (2021-5-15 8:03:48)

��2021��������÷�������28���״�֪ʶ���� (2021-5-12 7:58:31)

��2021��������ʵ���17���״�֪ʶ���� (2021-5-12 7:55:25)

��2021��������÷�����֪ʶ�㣺��ҵ����˰��Ӧ��˰���� (2021-5-6 10:27:54)

��2021��������÷�����֪ʶ�㣺�Ͷ���ͬ�����кͱ�� (2021-5-6 10:25:24)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�������ʵ��

����2455��ʱ

�������ϴ�

116548����ѧ

���÷�����

����1979��ʱ

�������ϴ�

138446����ѧ

����˲�

����656��ʱ

�������ϴ�

13587����ѧ

�����ʽ�

����3588��ʱ

�������ϴ�

89534����ѧ

���

����458��ʱ

�������ϴ�

5344����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�������ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��������ְ�ƿ��������ݣ���ע��������