ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2020��������ʵ��֪ʶ�㣺����Ӧ�տ��Ӧ�տ����ֵ

2020��������ְ�ƿ��Ա��������У�����������2020��������ְ�ơ����ʵ��֪ʶ�㣺����Ӧ�տ��Ӧ�տ����ֵ���������������ʹ�ã�Ԥף��ҿ���˳����

��������Ҫ���ݡ�

��������Ӧ�տ��Ӧ�տ����ֵ

�����������½ڡ�

�������������ʵ�ڶ��� �ʲ�

������֪ʶ��⡿

����֪ʶ��1������Ӧ�տ�

����(һ)����Ӧ�տ������

��������Ӧ�տ���ָ��ҵ��Ӧ��Ʊ�ݡ�Ӧ���˿Ԥ���˿Ӧ�չ�����Ӧ����Ϣ�������������Ӧ�ռ��ݸ����

��������Ҫ���ݰ�����

����1.Ӧ�յĸ��������������ҵ�Ʋ�������������ʧ��Ӧ���йر��չ�˾��ȡ������;

����2.Ӧ�յij����װ�����;

����3.Ӧ��ְ����ȡ�ĸ��ֵ渶�����Ϊְ���渶��ˮ��ѡ�Ӧ��ְ��������ҽҩ�ѡ�����ѵ�;

��������ʾ��ְ���������ҵԤ��IJ��÷�Ҳ��������Ӧ�տ

����4.�����֤���������װ��֧����Ѻ��;

��������ʾ��֧��Ѻ������Ӧ�տ�;�յ�Ѻ������Ӧ���

����5.��������Ӧ�ա��ݸ����

����(��)����������

����1.��ҵ������������Ӧ�տ���ʱ��

�����裺����Ӧ�տ�

������������ֽ�/���д��/�̶��ʲ�������

����2.�ջ���������Ӧ�տ���ʱ��

�����裺����ֽ�/���д��/Ӧ��ְ��н���

������������Ӧ�տ��

����֪ʶ��2��Ӧ�տ����ֵ

����(һ)Ӧ���˿��ֵ��ʧ��ȷ��

�������ݣ���ҵ����(�磬�����˾ܸ����Ʋ���������ԭ�����ջ�)�����ܵ���ʧΪ������ʧ���ֵ��ʧ��

������ҵӦ�����ʲ���ծ���ն�Ӧ�տ���������ֵ����������Ӧ�տ������ֵ�ģ�Ӧ�������ǵĽ��ȷ��Ϊ��ֵ��ʧ��ͬʱ���ỵ������

����Ӧ�տ����ֵ�����ֺ��㷽����

����

����ʵ�ʷ���ʱ�����뵱�����棬ͬʱֱ�ӳ���Ӧ�տ������ǡ����ü�ֵ��ʧ����Ŀ�����ǡ�Ӧ���˿�ȿ�Ŀ��

����

�������ڹ��ƻ�����ʧ�����뵱�����棬ͬʱ������������������ʵ�ʷ���ʱ�������Ѽ���Ļ���������Ӧ��Ӧ�տ��

��������ʾ���ҹ���ҵ�����涨��Ӧ�տ���ļ�ֵ�ĺ���ֻ�ܲ��ñ��ַ������ܲ���ֱ��ת������

����(��)��������������

����1.��ҵӦ�����á�����������Ŀ�������ü�ֵ��ʧ��(������)��Ŀ��

����

��������ʾ�����������������ʲ��������Ŀ��������ӡ�

����2.���㵱��Ӧ����Ļ�����

��������Ӧ����Ļ�����=���ڰ�Ӧ�տ������Ļ��������-(��+)������������Ŀ�Ĵ���(��跽)���

�������ڰ�Ӧ�տ������Ӧ�ỵ�������=��ĩӦ�տ������ĩ�������Ʊ���

������С�µ㡿���ڻ�Ҫ���=����Ӧ���-�����

����3.������

����(1)���ỵ������

����ǰ��ʽ������Ϊ����������ǰ���������㡪������

�����裺���ü�ֵ��ʧ������Ļ�����

��������������

����ǰ��ʽ������Ϊ����������ǰ���������ˡ������

�����裺������

�����������ü�ֵ��ʧ������Ļ�����

����(2)��������ʱ��

�����裺������

��������Ӧ���˿��

����(3)�ջ���ȷ�ϻ��˲�ת��Ӧ�տ���(���˻�����)��

������һ������������

�����裺Ӧ���˿��

��������������

�����ڶ������ջ��˿�

�����裺���д��

��������Ӧ���˿��

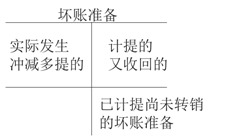

������С�µ㡿Ӧ�տ����ֵ

����1.���ỵ���������ڻ�Ҫ���=����Ӧ���-����ġ�

����2.�������ˣ������������

����3.�����ֻ����ˣ�����2�������ա�

ɨ��/������ά��������ʦѧϰ

���ְ����������� | ������"��������ְ�ƿ���"

��������Ƽ���

����2020��������ʦ�����÷���������ϰ�����

�������ˣ�����������2020��������ְ���°濼������![]()

��������������ְ�ƿ������⼰��|����|����|���ػ���

���˱��ĵ����ѻ�����

�����÷�����2021�겻����ѡ������ܻῼЩʲô�� (2021-5-15 8:05:51)

��2021�������ʵ����ѡ������ܻῼЩʲô�� (2021-5-15 8:03:48)

��2021��������÷�������28���״�֪ʶ���� (2021-5-12 7:58:31)

��2021��������ʵ���17���״�֪ʶ���� (2021-5-12 7:55:25)

��2021��������÷�����֪ʶ�㣺��ҵ����˰��Ӧ��˰���� (2021-5-6 10:27:54)

��2021��������÷�����֪ʶ�㣺�Ͷ���ͬ�����кͱ�� (2021-5-6 10:25:24)

��2021�������ʵ����ѡ������ܻῼЩʲô�� (2021-5-15 8:03:48)

��2021��������÷�������28���״�֪ʶ���� (2021-5-12 7:58:31)

��2021��������ʵ���17���״�֪ʶ���� (2021-5-12 7:55:25)

��2021��������÷�����֪ʶ�㣺��ҵ����˰��Ӧ��˰���� (2021-5-6 10:27:54)

��2021��������÷�����֪ʶ�㣺�Ͷ���ͬ�����кͱ�� (2021-5-6 10:25:24)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�������ʵ��

����2455��ʱ

�������ϴ�

116548����ѧ

���÷�����

����1979��ʱ

�������ϴ�

138446����ѧ

����˲�

����656��ʱ

�������ϴ�

13587����ѧ

�����ʽ�

����3588��ʱ

�������ϴ�

89534����ѧ

���

����458��ʱ

�������ϴ�

5344����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�������ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��������ְ�ƿ��������ݣ���ע��������