ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2020���ʦ���������÷�������ϰ�⣺��ҵ����˰�۳���

2020��������ְ�ƿ��Ա��������У�����������2020�������ְ�ơ����÷�������ϰ�⣺��ҵ����˰�۳������������������ʹ�ã�Ԥף��ҿ���˳����

2020�������ʦ�����÷�����������ϰ�����

��������ѡ�⡿

������˾2015���ȡ�����ۻ�������1000��Ԫ����������������Ӫ��йص�ҵ���д���֧��6��Ԫ����֪�ڼ�����ҵ����˰Ӧ��˰���ö�ʱ��ҵ���д���֧�����շ������60%�۳�������߲��ó�����������(Ӫҵ)�����5�롣��˾�ڼ���2015�����ҵ����˰Ӧ��˰���ö�ʱ����۳���ҵ���д���֧��Ϊ(����)��(2016��)

����A.6��Ԫ

����B.5��Ԫ

����C.4.97��Ԫ

����D.3.6��Ԫ

�������𰸡�D

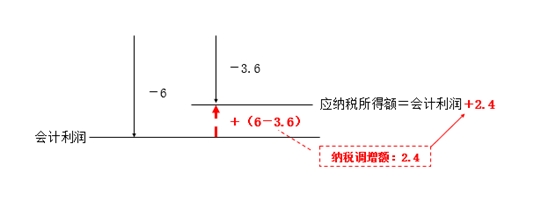

������������(1)�����������һ�����롪�����ۻ�������1000��Ԫ;���ۻ���������������(Ӫҵ)����;��ˣ����������(Ӫҵ)����Ϊ1000��Ԫ��(2)��1=��������(Ӫҵ)�����5��=1000��5��=5(��Ԫ)����2=ʵ�ʷ������60%=6��60%=3.6(��Ԫ)����2<��1������2�۳�����˰ǰ��۳���ҵ���д���Ϊ3.6��Ԫ��(3)����ʵ�ʷ�����ҵ���д���δ��ȫ����˰ǰ�۳������ʹ�ü�ӷ�������ҵ����˰Ӧ��˰���ö���Ҫ��˰��������˰������=6-3.6=2.4(��Ԫ)�����崦���ο���ͼ��

����������ӣ�

����2020��������ְ�ƿ��� �ؿ����Ŀ����嵥

����2020��������ְ�ƿ�����֤��ӡʱ��

����2020��������ְ�ƿ��Ա�����Ҫʱ��ڵ�

���������Ϳ�����α���2020��������ְ�ƿ��ԣ�

ɨ��/������ά��������ʦѧϰ

���ְ����������� | ������"��������ְ�ƿ���"

��������Ƽ���

����2020��������ʦ�����÷���������ϰ�����

�������ˣ�����������2020��������ְ���°濼������![]()

��������������ְ�ƿ������⼰��|����|����|���ػ���

���˱��ĵ����ѻ�����

��2022��������ְ�ƿ���ÿ��һ����6��19�գ� (2021-6-19 7:17:30)

��2022��������ְ�ƿ���ÿ��һ����6��18�գ� (2021-6-18 15:17:23)

��2022��������ְ�ƿ���ÿ��һ����6��17�գ� (2021-6-17 15:17:04)

��2022��������ְ�ƿ���ÿ��һ����6��16�գ� (2021-6-16 15:16:45)

��2022��������ְ�ƿ���ÿ��һ����6��15�գ� (2021-6-15 15:16:23)

��2022��������ְ�ƿ���ÿ��һ����6��14�գ� (2021-6-14 15:15:59)

��2022��������ְ�ƿ���ÿ��һ����6��18�գ� (2021-6-18 15:17:23)

��2022��������ְ�ƿ���ÿ��һ����6��17�գ� (2021-6-17 15:17:04)

��2022��������ְ�ƿ���ÿ��һ����6��16�գ� (2021-6-16 15:16:45)

��2022��������ְ�ƿ���ÿ��һ����6��15�գ� (2021-6-15 15:16:23)

��2022��������ְ�ƿ���ÿ��һ����6��14�գ� (2021-6-14 15:15:59)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�������ʵ��

����2455��ʱ

�������ϴ�

116548����ѧ

���÷�����

����1979��ʱ

�������ϴ�

138446����ѧ

����˲�

����656��ʱ

�������ϴ�

13587����ѧ

�����ʽ�

����3588��ʱ

�������ϴ�

89534����ѧ

���

����458��ʱ

�������ϴ�

5344����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�������ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��������ְ�ƿ��������ݣ���ע��������