ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2018������ҵ�ʸ�֤ȯͶ�ʻ��𡷿�ǰ��ѵ��

��2018������ҵ�ʸ�֤ȯͶ�ʻ��𡷿�ǰ��ѵ�⡱�������ο�����������ҵ�ʸ������⣬���ע���������ҵ�ʸ���������������������������ʸ��ԡ���

������1�⣺( )�ǰ�����ͨ�����Ͳ��������ʡ�

����A����������

����B��ʵ������

����C��ͨ��������

����D����������

�����𰸣�A

����������ʵ��������ָ����۲����ҹ��������������µ����ʣ�������ָ������б仯���۳�ͨ�����Ͳ����Ժ����Ϣ�ʡ�����������ָ������ͨ�����Ͳ��������ʣ�����۲�������ʱ���������ʱ�ʵ�����ʸ�

������2�⣺�ڶ����ݼ������ƵIJ���У�������ƫб�ֲ�����ֵ�����ݵ���()��

����A����ֵ

����B������

����C�����

����D������

�����𰸣�C

������������λ����������������ȡֵ���е�ˮƽ��һ��ˮƽ����ֵ����λ���ܹ�������ֵ��Ӱ�죬�Ϻõط�ӳͶ�ʲ��Ե���ʵˮƽ��������������������ƫб�ֲ�����ֵ�����ݡ�

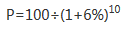

������3�⣺���Ϊ100Ԫ������Ϊ10�����Ϣծȯ�������Ϣ�����г�����Ϊ6%ʱ����Ŀǰ�ļ۸���()Ԫ��

����A��55.84

����B��56.73

����C��59.21

����D��54.69

�����𰸣�A

������������Ϣծȯֻ������ĩ�����ֽ����룬������Ϊ��100Ԫ�����ծȯĿǰ�ļ۸�Ϊ��

������4�⣺����( )�ļ��㷽����ÿ����һ����Ϣ�ڣ�Ҫ��������Ϣ���뱾���ټ���Ϣ��

����A������

����B������

����C������

����D����ֵ

�����𰸣�A

���������������Ǽ�����Ϣ��һ�ַ������������ַ�����ÿ����һ����Ϣ�ڣ�Ҫ��������Ϣ���뱾���ټ���Ϣ��������˵�ļ�Ϣ�ڣ���ָ�������μ�Ϣ��ʱ���������ꡢ�¡��յȡ�

������5�⣺1���2���ڵļ������ʷֱ�ΪS1=3%�� S2=4%������������ԭ������Ϣ�ķ�������2���Զ������Ϊ()��

����A��2%

����B��3.5%

����C��4%

����D��5.01%

�����𰸣�D

������������1Ԫ����2���ڵ��˻�����2��ĩ��������(1+S2)(1+S2);��1Ԫ�洢��1�����˻���ͬʱ1�������(1+S1)(1+S1);��Ԥ������f��������2���յ��Ļ�������Ϊ(1+S1)(1+f)������������ԭ����(1+S2)(1+S2)=(1+S1)(1+f)����f=((1.04)(1.04)/1.03)-1=0.0501=5.01%.��

������6�⣺���й�����ֵ��˵������ȷ����()��

����A����������ֵʱ��������Խ�ߣ���ֵԽ��

����B�����������ʼ���ֵʱ��ȡ����ֵ��ʱ��Խ��������ֵ����ֵ��Խ��

����C��������������ͬ������£���������Ϣ����ֵҪ�����ø�����Ϣ����ֵ

����D������Ϊ��ʱ����ֵ������ֵ

�����𰸣�A

����������B����ݸ�����ֵ��ʽpv=FV/(1+i)n��֪�����������ʼ���ֵʱ��ȡ����ֵ��ʱ��Խ��������ֵ����ֵ��Խ��;C���������ֵ��ʽ�ֱ�ΪPV=FV/1+i*t��pv=FV/(1+i)n��������������ͬ������£���������Ϣ����ֵҪ�����ø�����Ϣ����ֵ;D�����Ϊ��ʱ����ֵС����ֵ��

������7�⣺����������Զ�����ʵ���������()

����A����Ϣ��ʽ��ͬ

����B�����治ͬ

����C����Ϣ����㲻ͬ

����D�����õ�ծȯ���ͬ

�����𰸣�C

�������������������ǽ����г��еĻ������ʣ�����St��ʾ����ָ���趨�����յ���ϢƱծȯ�ĵ��������ʣ�����ʾ���Ǵ�����(t=0)��ʱ��t�����档Զ������ָ�����ʽ��Զ�ڼ۸�����ָ�����ڸ����ļ��������д�δ����ijһʱ�㵽��һʱ�������ˮƽ��Զ�����ʺͼ������ʵ��������ڼ�Ϣ����㲻ͬ���������ʵ�����ڵ�ǰʱ�̣���Զ�����ʵ������δ��ijһʱ�̡�

������8�⣺ij��ҵ����ĩ��������ʾ������ȵ���������Ϊ30������Ϊ15����ҵ��ĩ���ʲ�Ϊ120��������Ȩ��Ϊ80�������ҵ�ľ��ʲ�������Ϊ()��

����A��12.5%

����B��18.75%

����C��25%

����D��37.5%

�����𰸣�B

�������������ʲ�������Ҳ��Ȩ�汨���ʣ�ǿ��ÿ��λ��������Ȩ���ܹ���������������㹫ʽΪ�����ʲ�������=������/������Ȩ��=15/80 ��100% =18.75%��

������9�⣺������ҵ����������Ϊ50�������۳ɱ�Ϊ20����ҵ��������12��Ԫ����ĩ�����4��Ԫ��Ϊ�����۸���ҵ��Ӫ��Ч�ʣ���������Ĵ����ת��Ϊ()��

����A��2.5

����B��5

����C��6.25

����D��12.5

�����𰸣�A

���������������ת����ʾ����ҵ��һ�����һ����Ӫ�����ڴ������ת�������乫ʽΪ�������ת��=�����۳ɱ�/������=20/[(12 +4)/2]=2.5��

������10�⣺���ݻ���ʱ���ֵ������в����ڻ�����ֵӰ�����ص���()��

����A����Ϣ�ķ���

����B����ֵ�Ĵ�С

����C������

����D���г��۸�

�����𰸣�D

������������n����ĩ��ֵ�ļ��㹫ʽΪ���ٸ���FV=PV(1+i)n�ڵ�����FV=PV*(1+i*n)�������������ʽ�п��Կ�������ֵ���Ϣ��������ֵ�Ĵ�С��������أ������г��۸��ء�

������11�⣺����Խ�������ݷֲ�Խ____�������ԺͲ���Ԥ����Խ____��()

����A������;��

����B����ɢ;��

����C������;ǿ

����D����ɢ;ǿ

�����𰸣�D

��������������ͱ�����Է�ӳ���ݷֲ�����ɢ�̶ȡ�����Խ����������ݷֲ�Խ��ɢ�������ԺͲ���Ԥ����Ҳ��Խǿ��

������12�⣺��ҵ�IJ����У��ֽ��������ı��ƻ�����()��

����A��Ȩ������

����B���ո�ʵ����

����C�������ָ���

����D�����ռ�����

�����𰸣�B

�����������ֽ���������Ҳ������״���䶯����������������ض�����ڼ��ڣ���ҵ���ֽ�(�����ֽ�ȼ���)�������䶯�����Ρ��ñ�������Ȩ������Ϊ�������Ƶģ����Ǹ����ո�ʵ����(��ʵ���ֽ�������ֽ�����)Ϊ�������Ƶġ�

������13�⣺�������ֲ�֤ͬȯ���ֵ������Ե�ͳ������()��

����A�����ϵ��

����B������

����C������

����D��ƽ��ֵ

�����𰸣�A

�������������ϵ���Ǵ��ʲ��ر�����ԵĽǶȷ������ֲ�֤ͬȯ���ֵ������ԡ����ϵ���ľ���ֵ��С��������֤ȯ������֮������Ե�ǿ�������a��b֤ȯ֮������ϵ������ֵ��a��c֤ȯ֮������ϵ������ֵ����˵��ǰ��֮�������ԱȺ���֮��������ǿ��

������14�⣺��������һ���ʽ����룬��Ŀǰ��ȡ�ɵ�10000Ԫ����3�����ȡ�ɵ�15000Ԫ�������ǰ����һ��Ͷ�ʻ��ᣬ�긴��������Ϊ20%��ÿ�����һ�Σ������б�����ȷ����()��

����A��3�����ȡ������

����B�����ȽϺ�ʱ��ȡ������

����C��Ŀǰ��ȡ������Ͷ�ʸ�����

����D��Ŀǰ��ȡ������Ͷ�ʺ�3�����ȡû������

�����𰸣�C

��������������10000Ԫ��ȡ�����Ͷ�ʣ�������Ϊ20%��ÿ���Ϣһ�Σ�3������ֵΪ��FV=10000 ��(1+0.2)3=17280(Ԫ)��

������15�⣺���в����ڹ������������Ŀ��()��

����A��Ӫҵ����

����B����Ӫҵ������ص������Է��á����۷��ú���������

����C����Ӫ��������ֽ�����

����D������

�����𰸣�C

�����������������������Ҫ���ֹ��ɣ���Ӫҵ����;����Ӫҵ������ص������Է��á����۷��ú���������;������������Ļ����ṹ�������ȥ�ɱ��ͷ��õ�������(��ӯ��)��

������16�⣺���ڲ���������˵������ȷ����()��

����A���ʲ���ծ������ʱ��ͨ��Ϊ��Ƽ�ĩ������ĩ������ĩ

����B�����������Ϊ��ҵ�ġ���һ��Ʊ�����

����C���ֽ��������Ļ����ṹ��Ϊ��Ӫ��������ֽ�������Ͷ�ʻ�������ֽ������ͳ���(Ҳ������)��������ֽ�����

�����𰸣�B

����������B��ʲ���ծ������Ϊ��ҵ�ġ���һ��Ʊ���������������ҵ��ijһʱ����ʲ�����ծ��������Ȩ���״����

������17�⣺���й��ڶ�������ȯ��˵�����������()

����A������ҵ���г��������������ķ�ʽ����

����B�����ʽ���;����ȷ����

����C�������߱���Ϊ���з����ʸ�ķǽ�����ҵ

�����𰸣�B

����������������ȯ����ҵ���г��������������ķ�ʽ����(���÷���)��ͨ���г��б�ȷ���������ʡ������߱���Ϊ���з����ʸ�ķǽ�����ҵ��Ͷ������Ϊ���м�ծȯ�г��Ļ���Ͷ���ߡ���ҵ���ж�������ȯ����ҪĿ����Ϊ�˻�ö��������ԣ����ڶ��ʽ���;������ȷ���ƣ�������ҵϲ����

������18�⣺���ֽ���ծȯ�ķ���������()��

����A�����ֽ��ڻ���

����B�������н��ڻ���

����C���й�֤���

����D�����������

�����𰸣�A

�������������ֽ���ծȯ��ָ���й��������������ɲ��ֽ��ڻ������еģ����O���ʽ�ר�����ڳ������淶֤ȯ�ع�ծ����м�֤ȯ��

������19�⣺��ͨ���г��ϵ���������Ʊ�ݵ���������()��

����A��1����

����B��3��

����C��6����

����D��1��

�����𰸣�A

������������������Ʊ�������������з��е����ڵ�����ҵ���г�������Ķ���ծ��ƾ֤���������Ʊ�ݻ���Ʊ��Ŀǰ���й��������й����г�ҵ�������ÿ�ܶ������ķֱ���1���ں�3������������Ʊ�ݣ���ͨ���г��ϵ���������Ʊ�ݵ���������3���¡�6���º�Զ��Ʊ�ݣ�������1�������µ���ƱΪ����

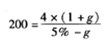

������20�⣺ij������ҵȥ����ĩ֧���Ĺ���Ϊÿ��4Ԫ������ҵ��ȥ�꿪ʼÿ��Ĺ����������ʱ��ֲ��䣬ȥ���������ҵ��Ʊ���г��۸�Ϊ200Ԫ�����ȥ���������ҵ��Ʊ���г��۸��������ڼ�ֵ��ȣ��г���ͬ�ȷ���ˮƽ�Ĺ�Ʊ�ı�Ҫ������5%����ô����ҵ��Ʊ����Ĺ��������ʵ���()��

����A��1.8%

����B��2.3%

����C��2.9%

����D��3.4%

�����𰸣�C

�����������������������Ϊg���е�ʽ

���� ����ã�g=2.9%��

����ã�g=2.9%��

������21�⣺Ӱ��ծȯ���������ʵ�������()��

����A�������

����B������

����C��˰�մ���

����D��Ʊ������

�����𰸣�D

�������������������ʵ�Ӱ��������Ҫ�У�

������Ʊ������;

������ծȯ�г��۸�;

�����ۼ�Ϣ��ʽ;

��������Ͷ�������ʡ�

������22�⣺��Ʊ�����ڼ�ֵ���ǹ�Ʊδ�������()��

����A����ǰ��ֵ

����B��������ֵ

����C����ֵ�ܺ�

����D�������۸�

�����𰸣�A

������������Ʊ�����ڼ�ֵ�����ۼ�ֵ����ָ��Ʊδ���������ֵ����Ʊ�����ڼ�ֵ������Ʊ���г��۸�Ʊ���г��۸�����Χ�������ڼ�ֵ������

������23�⣺���ڹ�Ʊ�������ֵ������˵����ȷ����()��

����A���ǹ�Ʊ���ʱ����Ʊ���ܻ�õij��ۼ�ֵ

����B����Ʊ�������ֵ�����������ֵ���

����C������������������ֵ

����D���ǹ�˾�Ʋ�����ʱ����Ʊ�Ľ���ֵ

�����𰸣�C

������������Ʊ�������ֵ�ǹ�˾����ʱÿһ�ɷ���������ʵ�ʼ�ֵ�������ϣ���Ʊ�������ֵӦ�������ֵһ�£���ʵ���ϲ�����ˡ�ֻ�е�����ʱ���ʲ�ʵ�ʳ��۶�������Ϸ�ӳ�������ֵһ��ʱ��ÿһ�ɵ������ֵ�Ż�������ֵһ�¡����ڹ�˾����ʱ�����ʲ�����ֻ��ѹ�ͼ۸���ۣ��ټ��ϱ�Ҫ��������ã��ʴ������˾��Ʊ�������ֵ�����������ֵ��

������24�⣺���й������ʻ�������һ���˵����ȷ����()��

����A���ڲ�ͬ�����г����н��Ƚ����Ƶ�˫���������ʻ�������ȡ��˫Ӯ���

����B�����һ���˫����ÿһ����ֻ��һ��֧���ֽ����һ��

����C�����һ������ڳ�����ĩ�ֱ�����

����D������˫���Ļ�����������Ͳ���

�����𰸣�C

����������A��ڲ�ͬ�����г����н��Ƚ����Ƶ�˫��Ӧ���л��һ���;B����һ�����˫��Ҫ�Բ�ͬ����֧����Ϣ������������ÿһ����˫����Ҫ�Բ�ͬ����֧���ֽ���Ϣ���Է���������ֻ��һ��֧���ֽ����һ��;D�����˫��ͨ�����Ӹ��ԵıȽ����Ʋ����л������Դﵽ˫�����������ʳɱ���Ŀ�ģ�����ǻ������棬����������˫�������Ľ������˫����ͬ���������������������˫��̸�о�����δ��ƽ�����ɡ�

������25�⣺���в�����Ȩ֤�Ľ��㷽ʽ����()��

����A��Ȩ֤�����˵������˻��������֤ȯ

����B�����ڽ����ֽ������

����C��Ȩ֤�����˵��ڷ�����Ȩ

����D��Ȩ֤���������ڷ�����Ȩ

�����𰸣�D

����������Ȩ֤��ָ���֤ȯ�����˻�������ĵ����˷��еģ�Լ���ڹ涨�ڼ��ڻ��ض������գ���������Ȩ��Լ���۸������˹������۱��֤ȯ�������ֽ���㷽ʽ��ȡ�����۵��м�֤ȯ��D�Ȩ֤��һ����Ȩ��ִ�м۸�һ��ȷ����������Ȩ��Ч���ڣ�������Ȩ�������г��۸��������½���ʲô�̶ȣ�ֻҪ��Ȩ��Ҫ��ִ����Ȩ����Ȩ�����ͱ�����ִ�м۸�������Ӧ������

ɨ��/������ά�����������ͨ��

�����ҵ���������|������������������ʸ�����

��������Ƽ���

����2018�����ҵ��֤ȯͶ�ʻ��𡷱����������

- ��ѵ�γ�

- ����γ̱������>>

| �γ���� | ������ʦ | �ػῼ�� ������

�γ�ʱ����20Сʱ/�� ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

ר�� ������

�γ�ʱ����3Сʱ/�� ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

���� ������

�γ�ʱ����3Сʱ/�� ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

�ڲ� ���ϰ�

�γ�ʱ����6Сʱ/�� ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

���� |

|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 20Сʱ | 3Сʱ | 3Сʱ | 6Сʱ | ||

| ���ɷ��� | ���� | ���� | ||||

| ˽ļ��ȨͶ�� | ���� | ���� | ||||

| ֤ȯͶ�� | ��ī | ���� |

���߿γ� |

2022��ȫ�̰� |

||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ����� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ����� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ����� |

||

���߿γ� |

2022��ȫ�̰� |

||

| �ʺ�ѧԱ | �ٳ��α��������������������Ŀ����� ����Ҫȫ��ѧϰ��ȫ�桢ϵͳ��������Ŀ����� ����Ҫ������������Ч������ȡһ��ͨ���Ŀ����� |

||

| �γ����� | ��ʵ������ | �ػῼ�㾫����

�γ�ʱ����20h/��

ѧϰĿ�꣺�����ؿ��㣬��ʵ���� ���������½̲ģ�ȫ������֪ʶ��ϵ������֪ʶ��ܣ� �������ؿ�֪ʶ�㣬���λ�����ϸ���÷�Ҫ�㡣 |

|

| �ѵ�ͻ�ƽ� | ר��������

�γ�ʱ����3h/��

ѧϰĿ�꣺ר��������ϣ�����ͻ�� �����ݿ����ص㼰��Ƶ�ѵ㡢ʧ�ֵ㣬����ר��ѵ���� ���Լ����⡢������Ƚ���ר��������ϣ�����ͻ�ƣ���Ч������ |

||

| �ռ����ֽ� | ���㴮����

�γ�ʱ����3Сʱ/��

ѧϰĿ�꣺��Ƶ����ǿ������ǰ���������� ��Ũ����Ƶ������ж��־�������ǰ���⣬���������� ����ǰȦ�黮�㣬���ձػᡢ�ؿ������÷ֵ㣡 |

||

�ڲ����ϰ�

�γ�ʱ����6Сʱ/��

ѧϰĿ�꣺���ܿ��Է�Χ��ϵͳ���Ա���Ч�� �������ݷ�����������ʦ�������ϣ���д3���ڲ�ģ�����ϵͳ���Ա���Ч���� ������ȫ����ʦ����������Ƶ����Ч��©��ȱ�� |

|||

| VIP���⡤����ˢ�� | ���� ������� |

ÿ��һ�� |

|

�������

|

|||

ģ�����

|

|||

| ����� ������� |

�̲�ͬ�� |

||

������Ƶ���� |

|||

| ������ ������� |

��Ƶ����

|

||

�������״�

|

|||

| ���⸨������ | �����

|

||

| VIP�������� | �������� | �γ̽��� | |

| VIP�콢���� | ˽�˶��Ʒ��� | ѧ������ | |

| PMARѧϰ�滮 | |||

| ������ѧϰ���� | |||

| ѧϰ����ͳ�� | |||

| ������ַ��� | |||

| VIPѫ�� | |||

| �ڵ��Ͽ� | ���Ե���ʱ���� | ||

| VIPֱ������ | |||

| �Ͽ����� | |||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | ||

| �ֻ�/ƽ��/���� ��ƽ̨���� | |||

| �������ط� | |||

| �γ���Ч�� | 12���� | ||

��ֵ���� |

����2021��ȫ���γ� | ||

| �ײͼ۸� | ȫ��:��299 ����:��298 | ||

���˱��ĵ����ѻ�����

�������ҵ�ʸ��ԡ������ɷ��桷ϰ���� (2021-8-4 18:26:49)

�������ҵ�ʸ��ԡ������ɷ��桷ϰ���� (2021-8-4 18:25:44)

�������ҵ�ʸ��ԡ������ɷ��桷ϰ��� (2021-8-4 18:23:57)

�������ҵ�ʸ��ԡ������ɷ��桷ϰ��һ (2021-8-4 18:18:22)

�������ҵ��˽ļ��ȨͶ�ʡ�ϰ�⣺��������� (2021-7-26 19:25:05)

�������ҵ��˽ļ��ȨͶ�ʡ�ϰ�⣺��ͨ�ϻ��� (2021-7-26 19:23:47)

�������ҵ�ʸ��ԡ������ɷ��桷ϰ���� (2021-8-4 18:25:44)

�������ҵ�ʸ��ԡ������ɷ��桷ϰ��� (2021-8-4 18:23:57)

�������ҵ�ʸ��ԡ������ɷ��桷ϰ��һ (2021-8-4 18:18:22)

�������ҵ��˽ļ��ȨͶ�ʡ�ϰ�⣺��������� (2021-7-26 19:25:05)

�������ҵ��˽ļ��ȨͶ�ʡ�ϰ�⣺��ͨ�ϻ��� (2021-7-26 19:23:47)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���ɷ��桢������淶

����1005��ʱ

�������ϴ�

30956����ѧ

֤ȯͶ�ʻ������֪ʶ

����492��ʱ

�������ϴ�

235590����ѧ

��ȨͶ�ʻ������֪ʶ

����567��ʱ

�������ϴ�

79312����ѧ

���ڡ������г�

����597��ʱ

�������ϴ�

82572����ѧ

���������

����4431��ʱ

�������ϴ�

357865����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�����ҵ�ʸ�������

- �����ҵ������Ŀ����

- ������ѵ

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ��������������ҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر������ҵ�ʸ��������ݣ���ע��������