����

����

������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ��һ���ʱ��ɱ� |

| �� 2 ҳ�������ܸ����� |

| �� 3 ҳ�������ʱ��ṹ���� |

| �� 4 ҳ���ġ����ʾ��߷��� |

| �� 5 ҳ���塢��˾���г��� |

�����鿴���ܣ�2013����ʦ���ԡ��м����̹����������������

�����ڰ��¡���ҵͶ���ʾ�������

������һ�ڡ����ʾ���

����һ���ʱ��ɱ�

����(һ)�ʱ��ɱ��ĸ���(����)

�����ʱ��ɱ�����ҵ���ʺ�ʹ���ʱ����и��Ĵ��ۡ��˴����ʱ���ָ�����ʱ���������Ȩ�ʱ��ͳ���ծȨ�ʱ���

����(��)�ʱ��ɱ�������(����)

�����ʱ��ɱ��Ӿ������Ĺ����������������ʷ��úͳ��ʷ��������֡�

����1.���ʷ���

�������ʷ�������ʹ���ʱ����е��ķ��ã����ʱ��ɱ�����Ҫ���ݣ����ڱ䶯���ʱ��ɱ���

����2.���ʷ���

�������ʷ���ͨ�����ڳ���ʱһ��ȫ��֧���ģ����ڹ̶����ʱ��ɱ���

����(��)�ʱ��ɱ�������

�����ʱ��ɱ�����ҵ��һ�ֺķѣ�������ҵ�����油����

�����ʱ��ɱ��Ȱ������ҵ�ʱ���ֵ���ְ���Ͷ�ʵķ��ռ�ֵ��

����(��)�ʱ��ɱ��ʵļ���

����1.�����ʱ��ɱ���(����)

���������ʱ��ɱ�����ijһ����ʵ����ʷ����뾻���ʶ�ı��ʡ���������ծȨ�ʱ��ɱ��ʺ�Ȩ�ʱ��ɱ��ʡ�

���������ʱ��ɱ��ʵĸߵ�ȡ�����������أ������ʷ��á����ʷ��úͳ��ʶ

����(1)����ծȨ�ʱ��ɱ��ʵIJ��㣺���ڽ���ʱ��ɱ��ʺͳ���ծȯ�ʱ��ɱ���

�����ٳ��ڽ���ʱ��ɱ��ʵIJ���

�������ڽ���ʱ��ɱ�����Ϣ��˰ǰ֧�������м�˰���á�

����Kl ���� ���ڽ���ʱ��ɱ���

����Il ���� ���ڽ������Ϣ��

����L ���� ���ڽ����ʶ������

����Fl ���� ���ڽ����ʷ����ʣ��������������

����T ���� ��ҵ����˰��

������ҵ���ij��ʷ��ú��٣����Ժ��Բ��ƣ��������㹫ʽ���Լ�Ϊ��![]()

����Rl ���� �����Ϣ��

��������1��ij��˾�����н��200��Ԫ������������Ϊ11%��ÿ�긶Ϣ������һ���Ի��������ʷ�����Ϊ0.5%����ҵ����˰��Ϊ25%����ñʽ����ʱ��ɱ�Ϊ��

���� ![]()

����=200��11%��(1-25%)��[200��(1-0.5%)]

����=8.29%

������ע�⡿�������ͬ���в���������������ҵʵ�ʿ��Զ��õ��ʽ��������٣�����ʱ��ɱ���ʽ�з�ĸ���ͣ���˳��ڽ���ʱ��ɱ�����ߡ�

�������������������Ҫ�������������б��ְ��������ʵ�ʽ��ö�һ���ٷֱ�(һ��Ϊ10%��20%)�������ʹ����

�����ڳ���ծȯ�ʱ��ɱ��ʵIJ���

����ծȯ�ʱ��ɱ��е���Ϣ����Ҳ������˰ǰ��֧��������ծȯ�ij��ʷ���һ��ϸߡ�ծȯ�ij��ʷ��ü����з��ã���������ѡ�ע��ѡ�ӡˢ�Ѻ����з��Լ������ѵȡ�

�����ڲ����ǻ���ʱ���ֵʱ��ծȯ�ʱ��ɱ��ʿɰ����й�ʽ���㣺

����Kb ���� ծȯ�ʱ��ɱ���

����B ���� ծȯ���ʶ�����м۸�ȷ��

����Fb ���� ծȯ���ʷ�����

����Ib ���� ծȯÿ��֧������Ϣ

��������2��ծȯ��ֵ5000��Ԫ��Ʊ������Ϊ10%����������20�꣬��۷��У�ծȯ���ʶ�Ϊ6000��Ԫ�����з���Ϊ�����ܶ��4%������˰˰��Ϊ30%��ÿ��֧��һ����Ϣ����ñ�ծȯ�ijɱ���(��)��

����A.10%

����B.8.33%

����C.6.08%

����D.7.29%

��������ȷ�𰸡�C

�������𰸽�����![]() ��

��

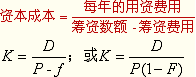

����(2)��Ȩ�ʱ��ɱ��ʵIJ��㣺��Ȩ�ʱ�������ͨ�ɡ����ȹɡ���������

��������ͨ���ʱ��ɱ��ʵIJ���

������ͨ���ʱ��ɱ��ʵIJ�����������Ҫ˼·��

������һ���ù�������ģ�ͣ����ȹ�����ͨ�ɵ���ֵ���ټ�����ɱ���

���������˾���ù̶��������ߣ���ÿ������ֽ����DԪ�����ʱ��ɱ��ʵļ��㹫ʽΪ��

���� ![]()

����P0 ���� ��ͨ�����ʾ�������м۸�۳����з���

��������3����ͨ�ɼ۸�Ϊ10Ԫ��ÿ��̶�֧������1.50Ԫ�������ͨ�ɵijɱ�Ϊ(��)��

����A.10.5%

����B.15%

����C.19%

����D.20%

��������ȷ�𰸡�B

�������𰸽�����![]()

���������˾���ù̶��������������ߣ������̶�������ΪG�����ʱ��ɱ��ʵļ��㹫ʽΪ��![]()

����������ʱ��ʲ�����ģ�ͣ�����Ʊ���ʱ��ɱ�Ϊ��ͨ��Ͷ�ʵı�Ҫ�����ʣ�����ͨ��Ͷ�ʵı�Ҫ�����ʵ������ձ����ʼ��Ϸ��ձ����ʡ�

���� ![]()

����Rf �������ձ�����;

����Rm �����г�ƽ��������;

������ ���� ����ϵ����

���������ȹ��ʱ��ɱ��ʵIJ���

�������ȹ�ͨ��ÿ��֧���Ĺ�����ȣ��ڳ�����Ӫ�����£��ɽ����ȹɵ��ʱ��ɱ���Ϊ�����������ֵ�������ȹ��ʱ��ɱ��ʵIJ��㹫ʽΪ��

���� ![]()

���������������ʱ��ɱ��ʵIJ���

�������������ʱ��ɱ��ʵIJ��㷽������ͨ�ɻ�����ͬ��ֻ�Dz����dz��ʷ��á�

����2.�ۺ��ʱ��ɱ��ʵIJ���

����(1)�����ۺ��ʱ��ɱ��ʵ�����(����)

�����ۺ��ʱ��ɱ���(��Ȩƽ���ʱ��ɱ���)��ָһ����ҵȫ�������ʱ��ijɱ��ʣ�ͨ�����Ը��ֳ����ʱ��ı���ΪȨ�أ��Ը����ʱ��ɱ��ʽ��м�Ȩƽ�����㡣

����������ʱ��ɱ��ʺ����ʱ��ṹ�������ؾ����ۺ��ʱ��ɱ��ʡ�

�������ڸ����ʱ��ɱ���һ��������£���ҵ�ۺ��ʱ��ɱ��ʵĸߵ������ʱ��ṹ�������ġ�

����(2)�ۺ��ʱ��ɱ��ʵIJ��㷽��

���� ![]()

����(��)�ʱ��ɱ�������(�˽�)

����1.�ʱ��ɱ���ѡ����ʷ�ʽ�������ʱ��ṹ���ߺ�ѡ���ӳ��ʷ��������ݡ�

����(1)�����ʱ��ɱ�������ҵѡ����ʷ�ʽ�����ݡ�

����(2)�ۺ��ʱ��ɱ�������ҵ�����ʱ��ṹ���ӳ��ʾ��ߵ����ݡ�

����2.�ʱ��ɱ�������Ͷ����Ŀ���Ƚ�Ͷ�ʷ����ͽ���Ͷ�ʾ��ߵľ��ñ���

����3.�ʱ��ɱ�������Ϊ������ҵ������Ӫҵ���Ļ���

��������Ƽ���

����2013����ʦ���ԡ��м����̹������½�ϰ��8��

����2013����ʦ���м����û���֪ʶ�������������

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

| ѧ | ����ѧϰ �÷ֽ� |

˽�̾����� | ||||

| ǿ��ѧϰ ��ֽ� |

��Ҫ���������� | |||||

| �� | �����ѵ ���ֽ� |

8����ʦ��Ѻ�� | ||||

| �� | ��ǰ�ռ� ���ֽ� |

ͨ�رر�200�� | ||||

| ��ǰ3Сʱ��ѵ�� | ||||||

| ר��� | ���û����� ͼ��/������ר�� |

|||||

| רҵ�Σ� ����ר��ר�� |

||||||

| ���� ������� ¥680/�� |

ÿ��һ�� |

|||||

ÿ�մ���� |

||||||

�½�ˢ�� |

||||||

| ����� ������� ¥980/�� |

������� |

|||||

��Ƶ���� |

||||||

�������״� |

||||||

| ������ ������� ¥1680/�� |

ͨ�رر�200�� |

|||||

��ʦ��Ѻ8�� |

||||||

| ��ѧ���� | �γ̽��� | |||||

| ȫ��ѧϰ�ƻ��� | ||||||

| �˹���ѧ���� | ��һ��һ �����ζ�ѧ 7��13���ģʽ |

|||||

| ��ʦ�� һ��һ���� |

||||||

| ���Ʒ��� ���Ǵ��ݰ� |

���Ǵ��ݿ� ¥980 | |||||

| ר��ͻ�ư� ¥1360 | ||||||

| �ڿ���Ȩ | �����˷� | |||||

| �������� | ����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

|||

| �γ���Ч�� | 2024��11��30�� | 2025��11��30�� | 2024��11��30�� | 2024��11��30�� | ||

| �ײͼ۸� | ȫ��:��4680 ����:��2880 |

ȫ��:��9880 ����:��5980 |

ȫ��:��1580 ����:��880 |

ȫ��:��1080 ����:��680 |

||