����

����

������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

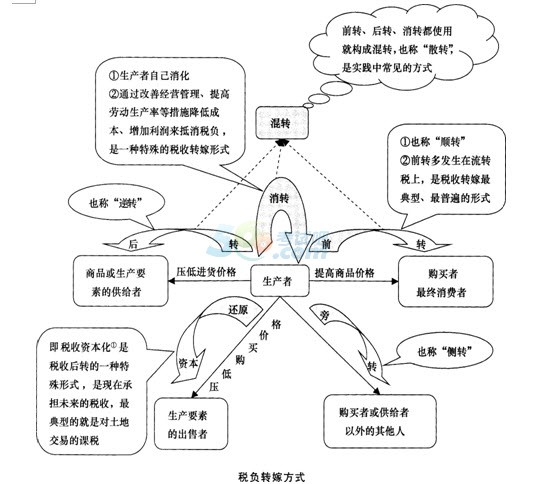

������������˰��ת��

����(-)˰��ת��ʽ

����˰��ת�ķ�ʽ��Ҫ��ǰת����ת����ת����ת����ת�Լ�˰���ʱ�����ת��ʾ��ͼ���£�

����ע����˰���ʱ�����ָ����Ҫ�ع����߽������������Ҫ��δ��Ӧ�����ɵ�˰�ͨ���ӹ��˼۸���Ԥ�ȿ۳�(ѹ������Ҫ�ع���۸�)�ķ��������ת������Ҫ�صij����ߡ�

����(��)Ӱ��˰��ת������

����Ӱ��˰��ת������

Ӱ������ |

�������� |

|

Ӧ˰��Ʒ����������ĵ��� |

�����Դ�������С����Ʒ��˰������ת�ޣ�������С���������Դ����Ʒ��˰ |

|

��˰��Ʒ������ |

�������Ʒ������С�����ѻ����㷺��˰����ת�ޣ����������Ʒ�����Դ����� ������խ��˰������ת�� |

|

��˰�뾭�ý��Ĺ�ϵ |

�뾭�ý����أ�ֱ�Ӷ���˰������˰����ת�ޣ�ͨ�����ý����̣���Ӷ���˰���� ��˰��ת�� |

|

��˰��ͬ�Ĵ�С |

��˰��Χ�㣬˰������ת�ޣ���˰��Χխ��˰������ת�� |

��������10����ѡ�⡿��˰���ý�����˰��Ʒ�ɱ��İ취ʹ˰�������������еõ��ֲ�������˰��ת��ʽ��(����)��

����A.��ת

����B.��ת

����C.��ת

����D.˰���ʱ���

�������𰸡�B

���������������⿼����ת�ĺ��塣��ת����˰���ý�����˰��Ʒ�ɱ��İ취ʹ˰�������������еõ��ֲ�����Ӫ��ͨ�����ƾ�Ӫ����������Ͷ������ʵȴ�ʩ���ͳɱ�����������������˰����ʵ����˰����û��ת�ޣ���������˰���Լ������ˡ�

��������11����ѡ�⡿����˰������ת����Ʒ��(����)��

����A.���������Ʒ

����B.��˰��Χ�㷺����Ʒ

����C.�������Ʒ

����D.��˰��Χ��խ����Ʒ

����E.������С���������Դ����Ʒ

�������𰸡�BCE

���������������⿼��Ӱ��˰��ת�����ء��������Ʒ������С�����ѻ����㷺��˰����ת�ޣ����������Ʒ�����Դ����ѻ�����խ��˰������ת�ޣ�����ѡ��A����˰��Χ��խ����Ʒ��������Ʒ�Ĺ����߲������ЧӦ��ʹ��������е��ԣ�����ת�ޣ�����ѡ��D����

��ע"����ʦ"�ٷ����ɼ���ѯ�������γ̡�������Ϣ!

��ע"����ʦ"�ٷ����ɼ���ѯ�������γ̡�������Ϣ!

����ʦ��Ƶ������ֻ����������ح������"���ɾ���ʦ"

| ����ʦQQȺ�� |

|---|

��������Ƽ���

����2015�꾭��ʦ���м����û��������ù�ʽ����

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

| ѧ | ����ѧϰ �÷ֽ� |

˽�̾����� | ||||

| ǿ��ѧϰ ��ֽ� |

��Ҫ���������� | |||||

| �� | �����ѵ ���ֽ� |

8����ʦ��Ѻ�� | ||||

| �� | ��ǰ�ռ� ���ֽ� |

ͨ�رر�200�� | ||||

| ��ǰ3Сʱ��ѵ�� | ||||||

| ר��� | ���û����� ͼ��/������ר�� |

|||||

| רҵ�Σ� ����ר��ר�� |

||||||

| ���� ������� ¥680/�� |

ÿ��һ�� |

|||||

ÿ�մ���� |

||||||

�½�ˢ�� |

||||||

| ����� ������� ¥980/�� |

������� |

|||||

��Ƶ���� |

||||||

�������״� |

||||||

| ������ ������� ¥1680/�� |

ͨ�رر�200�� |

|||||

��ʦ��Ѻ8�� |

||||||

| ��ѧ���� | �γ̽��� | |||||

| ȫ��ѧϰ�ƻ��� | ||||||

| �˹���ѧ���� | ��һ��һ �����ζ�ѧ 7��13���ģʽ |

|||||

| ��ʦ�� һ��һ���� |

||||||

| ���Ʒ��� ���Ǵ��ݰ� |

���Ǵ��ݿ� ¥980 | |||||

| ר��ͻ�ư� ¥1360 | ||||||

| �ڿ���Ȩ | �����˷� | |||||

| �������� | ����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

|||

| �γ���Ч�� | 2024��11��30�� | 2025��11��30�� | 2024��11��30�� | 2024��11��30�� | ||

| �ײͼ۸� | ȫ��:��4680 ����:��2880 |

ȫ��:��9880 ����:��5980 |

ȫ��:��1580 ����:��880 |

ȫ��:��1080 ����:��680 |

||