����

����

������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ���������ʷ� |

| �� 2 ҳ�������ڼ䷨ |

�����鿴���ܣ�2013����ʦ���ԡ��м������������������

�����ڶ��ڡ���һͶ�ʷ���������

����������Ŀ�ġ�

�������Ӧ����Ա�Ƿ������ʽ�ʱ���ֵ������йظ������Ӧ���ʽ�ʱ���ֵ���㹫ʽ�����������;

�������������ݡ�

��������ֵ������ֵ��������ֵ���������ʡ��ڲ������ʡ�Ͷ�ʻ����ڵĻ��������Ӧ���������������ؽ��е�һ���������ۡ�

������������Ҫ���ݡ�

����1.���-����ֵ

����2.���ʷ�-�ڲ�������

����3.�ڼ䷨-Ͷ�ʻ�����

����һ�����

�������Ҳ��Ϊ������ֵ����

����(һ)��������

������������

��������ν�������ʣ�������ҵ���߲�����ȷ����Ͷ����ĿӦ�ôﵽ�������ʱ���

��������Ͷ�ʾ��ߵ���Ҫ���������ź���ҵ��ͬ����ֵͨ���Dz�ͬ�ģ����۸�������ӳ��ֵʱ��ֵ��������ͬ��

������ͨ����ֵ���ܶ���̫��̫�ͣ�̫�ߣ������ʹijЩͶ�ʾ���Ч��õı���̭;̫�ͣ������ʹijЩͶ�ʾ���Ч���ı����ɡ���������һ����ڴ������ʡ�

��������1����ѡ�⡿�������������������Dz�ͬ�ģ�ͨ����������Ӧ (��)��������ʡ�

����A.��

����B.����

����C.����

����D.���ڻ�С��

��������ȷ�𰸡�B

�������𰸽������������������������Dz�ͬ�ģ�ͨ����������Ӧ���ڴ�������ʡ�

����(��)����ֵ������ֵ��������ֵ

��������ֵ(NPV��PW)��Ͷ�ʷ�����ִ�й����к��������������ڸ���ľ��ֽ�����(�ֽ�������ֽ������IJ��)���������ʻ��趨�������ʻ������ֵ���ܺ͡�

��������ֵ(AW)ͨ���ֳ�Ϊ��ֵ���ǽ�Ͷ�ʷ���ִ�й����к��������������ڵľ��ֽ��������û������ʻ��趨�������ʻ���ɾ��ȵĵȶ���ֵ��

����������ֵ(FW)ͨ����Ϊ����ֵ���ǽ�Ͷ�ʷ���ִ�й����к��������������ڵľ��ֽ��������û������ʻ��趨�������ʻ����δ��ijһʱ��(ͨ��Ϊ�������������ĩ)�Ľ���ֵ���ܺ͡�

������ע�⡿

������ ����ֵ������ֵ��������ֵ����һ�㲻���

������ ������Ҫ��һ��Ϊ����ȫΪ��

�����������ֿ��Բɷֵ㣺����ֵ������ֵ��������ֵ����ص㡣

��������2����ѡ�⡿ijͶ�ʷ�������Ͷ�ʶ�Ϊ2000��Ԫ���˺�ӵڶ�����ĩ��ʼÿ���о����棬��������ӪΪ10�꣬�����ڽ���ʱ�ľ���ֵΪ�㡣��������Ϊ12%�����Ͷ�ʷ������꾻����Ϊ(��)��Ԫʱ����Ͷ�ʷ�������ֵΪ�㡣��֪��(P/A,12%,10)=5.650;(P/F��12%��1)=0.8929��(2006������)

����A.362

����B.378

����C.386

����D.396

��������ȷ�𰸡�D

�������𰸽�����-2000+A��5.650��0.8929=0��A=396(��Ԫ)��

����(��)���

���������ʵ�ʾ��Ǹ��ݻ������ʻ��趨�������ʣ���Ͷ�ʷ����ľ��ֽ���������ɾ���ֵ����ֵ��������ֵ��Ȼ������ֵ�Ǵ��ڡ����ڻ�С�������жϷ����ǿ��Խ��ܣ����Dz����Խ��ܵķ�����

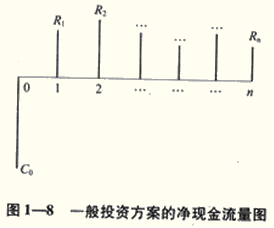

����ͨ����Ͷ�ʷ������ڳ�����һ��Ͷ�ʶ�C0���˺��1��2����n��ĩ��R1��R2��Rn������������(��ͼ1-8)�������ʽ�ʱ���ֵ�ļ��㹫ʽ���ɵõ�����ֵ������ֵ�;�����ֵ��

������ʽ��Ϊ����ֵ(PW)��

�����ٵ���ֵΪ��ʱ��������Ͷ�ʷ���ǡ�����������������;

����������ֵΪ��ֵ��˵���÷������ܱ�֤������������֮�⣬�н�ͨ�����ʽ����û����õ�����Ҫ��;

�����۸�ֵ��Ϊ��ֵ����˵���÷�����������Ԥ���������ʻ�������С��ͨ���ʽ����û�������档��ˣ�����ֵ��0ʱ����Ͷ�ʷ������Խ��ܣ������˽��ܡ�

�����������ֵ֮��ֻҪӦ����֪��ֵ����ֵ�Ĺ�ʽ������þ���ֵ��

��������ֵAW(i)=PW(i)(A/P��i��n)

����ͬ���������������ֵ(FW)���£�

����������ֵFW(i)=PW(i)(F/P��i��n)

�������� ������ֵFW(i)=R1(1+i)n-1+R2(1+i)n-2+��+Rn-Co(1+i)n (1-9)

��������ֵ������ֵ�;�����ֵ��Ͷ�ʷ����Ƿ���Խ��ܵ���Ҫ�ж�����֮һ�����Ƿ�ӳ�˷�����ͨ��Ͷ�ʻ�������ֵ���ӵ���������Ǿ���ֵ���ܸ���������������ֵ��ֱ�۹�ģ�����������ּ���ʱ�����ȸ����������ʻ��趨�����ʡ�ֵ��˵�����ǣ���Ӧ��������ָ��ʱ���ĸ����㼴��Ӧ���ĸ������������ͬ�ġ�

�����������ֿ��Բɷֵ㣺����ֵ������ֵ��������ֵ���б�ԭ��

��������3����ѡ�⡿ij������Ͷ����ĿͶ�ʳ�ʼ��Ϊ30��Ԫ,�ӵ�һ����,ÿ����ĩ�ɲ���������5��Ԫ,�����������Ϊ10%,����Ŀ�ľ���ֵΪ(��)��Ԫ��(2010������)

����A.-5

����B.5

����C.10

����D.20

��������ȷ�𰸡�D

�������𰸽��������⿼�龻��ֵ�ļ��㡣��֪��ֵP=30��Ԫ������Ϊ�����꣬��������i=10%��

������ֵA=5��Ԫ������ֵ=A/i-30=5/10%-30=20��Ԫ��

��������4����ѡ�⡿ijծȯ���ڹ�����12��Ԫ��6�����ۿɵ�32��Ԫ����������Ϊ8%�������Ͷ������ľ���ֵ��(��)��Ԫ����֪��(P/F,8%,6)=0.6302��(2010������)

����A.8.166

����B.9.260

����C.10.285

����D.11.456

��������ȷ�𰸡�A

�������𰸽��������⿼�龻��ֵ�ļ��㡣��֪��ֵP=12��Ԫ������n=6�꣬��ֵF=32��Ԫ����������i=8%������ֵ=F��(P/F,8%,6)-P=32��0.6302-12=8.166��Ԫ��

��������5����ѡ�⡿ij������ʱ��Ͷ��23��Ԫ���˺�ӵ�2����ĩ��ʼ������20�꣬ÿ�꽫��6.5��Ԫ�ľ����棬����ֵΪ6.5��Ԫ������������Ϊ20%����֪��(P/A��20%��20)=4.8696��(P/F��20%��21)=0.0217����÷����ľ���ֵ��(��)��Ԫ�� (2009������)

����A.2.57

����B.3.23

����C.3.52

����D.4.35

��������ȷ�𰸡�C

�������𰸽��������⿼�˵��Ǿ���ֵ����

������ÿ�꾻������Ϊ��2�����ֵP1=A(P/A,20%,20)=6.5��4.8696=31.6524

������ÿ�꾻������Ϊ��ֵ(0��λ��)P2=P1/(1+r)=31.6524/120%=26.377

�����Ѿ���ֵ��Ϊ��ֵP3=F(P/F��20%��21)=6.5��0.0217=0.14105

�������ԣ�����ֵ=26.377+0.14105-23=3.52

����NPV=6.5(P/A,20%��20)(P/F,20%,1)+6.5(P/F,20%,21)-23=3.52

���������״���

������ ��������ȥ��ʼͶ��23��Ԫ

������ ���Dz�ֵҲ��Ҫ����

������ ��20����������ʱ������ֻ���ڵ�1����ĩ������Ҫ������һ�Σ��۵�0��λ��

�����������ʷ�

�������ʷ���������Ǿ���ʹ�õģ��������кܴ������ǰ����������������Ǿ������������кܶ��֣����б��㷺���õ����ڲ������ʡ�

���������ڲ������ʵĸ����Ӧ�á�

����(һ)�ڲ������ʵĸ���

������һ�����������˵���ڲ������ʵĸ��

����Ͷ��1000��Ԫ����ij�̶��ʲ���һ�ꡢ�ڶ��ꡢ��������ĩ�ֱ�ɻ��600��Ԫ��500��Ԫ��400��Ԫ�����棬������Ϊ3�꣬3���ľ���ֵΪ�㡣���罫��Ͷ��������Գ������������д������д�������r (��ֵ��Ϊ�ڲ�������)Ӧ���Ƕ���?

������һ����ĩ��1000��(1+r)-600

�����ڶ�����ĩ��[1000��(1+r)-600]��(1+r)-500

�������������{[1000��(1+r)-600]��(1+r)-500}��(1+r)-400

�������������ĩ�Ĵ�����Ϊ�㣬������ʽ������

����1000��(1+r)3-600��(1+r)2-500��(1+r)-400=0

��������600��(1+r) 2+500��(1+r)+400-1000��(1+r) 3=0 (1-10)

������ʽ���ǡ�Ǹ÷����ֽ������ľ�����ֵ����ˣ�����ʽ���Եõ�����ν�ڲ������ʣ�����ʹ�������������ֽ������ľ�����ֵ������ʱ�����ʡ�

���������(1+r) 3ȥ��(1-10)ʽ�����ߣ����У�

���� ![]() (1-11)

(1-11)

����(1-11)ʽ���ǡ�Ǹ÷����ֽ������ľ���ֵ����ˣ�����˵����ν�ڲ������ʣ���ָ������������ʹ�ֽ������ľ���ֵ������ʱ�����ʡ�

����ͬ�������Զ���Ϊ��ʹ�ֽ������ľ���ֵΪ��ʱ�����ʼ��Ǹ÷������ڲ������ʡ�

������ʵ�ϣ����ݾ���ֵ������ֵ��������ֵ������㹫ʽ��֪��ֻҪ����֮�е��κ�һ��Ϊ�㣬���������϶�Ϊ�㡣����������κ�һ����ʽ�����ڲ������ʣ�����������ͬ�ġ�

�����������ֿ��Բɷֵ㣺�ڲ������ʸ���ص㡣

����(��)�ڲ������ʵ���

������ �ڲ������ʺ����Ǽ�����

������ i1ʱ������ֵΪPW1>0����rһ����i1��

������ i2ʱ������ֵΪPW2<0����rһ����i2С

�����ȼٶ�һ��rֵ�������μٶ���rֵʹ����ֵ������Ϊ���������ɸ���Ϊ��ʱ��������ѧ�ĸ����֪��������֮��ض�����ʹ����ֵ�������rֵ����ֵ��Ϊ����ĸ÷������ڲ������ʡ��������ʱ�ɲ��ò�ֵ����

������ ���㷽��-��ֵ��

������ i1ʱ������ֵΪNPV1>0

������ i2ʱ������ֵΪNPV2<0

����

��������6����ѡ�⡿ij������Ŀ����i1=12%ʱ������ֵΪ860��Ԫ����i2=18%ʱ������ֵΪ-600����������Ϊ10%�������Ŀ���ڲ�������Ӧ(��)��

����A.��12%��10%֮��

����B.��12%

����C.��12%��18%֮��

����D.����18%

��������ȷ�𰸡�C

�������𰸽������ڲ�������һ�������ĸ�ֵ�м䡣

��������7����ѡ�⡿ij��Ŀ����100��Ԫ��Ҫ����3����ÿ����ĩ�ȶ��40��Ԫ����ñʴ����������(��)����֪��(P/A,8%,3)=2.5770,(P/A,10%,3)=2.4870��(2010������)

����A.8.56%

����B.8.69%

����C.9.54%

����D.9.71%

��������ȷ�𰸡�D

�������𰸽��������⿼���ֵ�����㡣��֪��ֵP=100��Ԫ������n=3�꣬��ֵA=40��Ԫ��

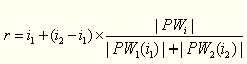

������Ϊ��ɸ�����(P/A,8%,3)=2.5770,(P/A,10%,3)=2.4870,���Կ��Բ�ȡ���㷨����i1=8%ʱ������ֵPW1=40��(P/A,8%,3)-100=3.08��Ԫ;��i2=10%ʱ������ֵPW2=40��(P/A,10%,3)-100=-0.52��Ԫ��

�������ԣ����Խ�һ����ȡ��ֵ�����㣬�����������Ϊi��i1=8%,i2=10%, i1 ����i= i1+(i2- i1)��PW1/(|PW1|+|PW2|) ����=8%+(10%- 8%)��3.08/(|3.08|+|-0.52|) ����=9.71% �� ��������8����ѡ�⡿ij������Ŀ�����ʱ�����il=12%ʱ������ֵΪ860��Ԫ;��i2=18%ʱ���侻��ֵΪ-540��Ԫ����ý�����Ŀ���ڲ���������(��)��(2008������) ����A.8.31% ����B.14.31% ����C.15.69% ����D.21.69% ��������ȷ�𰸡�C �������𰸽���������i1 �����ڲ�������(IRR)=12%+(18%-12%)��860/(860+540)=15.69%�� �����������ų������ڲ�������һ����12%��18%֮�䣬AD���Ⱦͱ��ų��ˡ� ����(��)�ڲ��������뷽������ ������ ʵ�� ������ �����ڲ�������ָ����������Ŀ ������ ������Ŀ�����Ŀ������ʽ�ʱ���ֵ����������(��Ӧ�ľ�ָ̬����Ͷ��������) ������ �ж��� ������ �ڲ������ʴ��ڻ���ڻ������ʻ��趨�������ʣ�������Ŀ�ɽ��� ������ �ڲ�������С�ڻ������ʻ��趨�������ʣ������ɽ��� ������ ˵�� ������ֻҪ�ڲ������ʴ��ڻ������ʣ�����ֵ��һ������0����֮��Ȼ ���������۲���������DZ��ʷ�������۶�����ͬ�ģ������е��κ�һ�ֽ��۶������Ƶ�������һ����ͬ�Ľ��ۡ� �����������ֿ��Բɷֵ㣺�ڲ������ʵ��б�ԭ�� ��������9����ѡ�⡿ij������Ŀ����i1=12%ʱ������ֵΪ450��Ԫ;��i2=15%ʱ������ֵΪ-200��Ԫ��ƽ���ʽ�ɱ���Ϊ13.2%����������Ϊl0%�������Ŀ(��)��(2009������) ����A.�ڲ���������l2��15%֮�� ����B.����ֵС���� ����C.���� ����D.����ֵС���� ����E.������ֵС���� ��������ȷ�𰸡�AC �������𰸽��������⿼�˵��ǵ�һͶ�ʷ��������۷�����A.����ֵΪ��ʱ�������ʼ�Ϊ�÷������ڲ������ʣ������ڲ���������l2��15%֮������ȷ��;C����Ŀ���ڲ������ʴ��ڻ����ʣ����Ը���Ŀ���У�ֻҪ�ڲ������ʴ��ڻ������ʣ�����ֵ��һ�������㣬����ֵ��������ֵҲ������������BDE����ȷ�� ��������10����ѡ�⡿���������ڲ������ʵ�˵���У���ȷ����(��)��(2006������) ����A.�ڲ���������ʹ��������ֵ������ʱ�������� ����B.�ڲ������ʴ��ڵ��ڻ�������ʱ���������� ����C.�ڲ�������С�ڵ��ڻ�������ʱ���������� ����D.��ֵ����õ��ڲ������ʴ��ڷ�����ʵ���ڲ������� ����E.��ֵ����õ��ڲ�������С�ڷ�����ʵ���ڲ������� ��������ȷ�𰸡�ABD �������𰸽������ڲ������ʴ��ڵ��ڻ�������ʱ���������С���ֵ����õ��ڲ������ʴ��ڷ�����ʵ���ڲ������ʡ� ��������Ƽ��� ����2013�꾭��ʦ���ԡ��м��������½�ϰ��12�� ����2013����ʦ���м����û������½�ϰ��35��

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

| ѧ | ����ѧϰ �÷ֽ� |

˽�̾����� | ||||

| ǿ��ѧϰ ��ֽ� |

��Ҫ���������� | |||||

| �� | �����ѵ ���ֽ� |

8����ʦ��Ѻ�� | ||||

| �� | ��ǰ�ռ� ���ֽ� |

ͨ�رر�200�� | ||||

| ��ǰ3Сʱ��ѵ�� | ||||||

| ר��� | ���û����� ͼ��/������ר�� |

|||||

| רҵ�Σ� ����ר��ר�� |

||||||

| ���� ������� ¥680/�� |

ÿ��һ�� |

|||||

ÿ�մ���� |

||||||

�½�ˢ�� |

||||||

| ����� ������� ¥980/�� |

������� |

|||||

��Ƶ���� |

||||||

�������״� |

||||||

| ������ ������� ¥1680/�� |

ͨ�رر�200�� |

|||||

��ʦ��Ѻ8�� |

||||||

| ��ѧ���� | �γ̽��� | |||||

| ȫ��ѧϰ�ƻ��� | ||||||

| �˹���ѧ���� | ��һ��һ �����ζ�ѧ 7��13���ģʽ |

|||||

| ��ʦ�� һ��һ���� |

||||||

| ���Ʒ��� ���Ǵ��ݰ� |

���Ǵ��ݿ� ¥980 | |||||

| ר��ͻ�ư� ¥1360 | ||||||

| �ڿ���Ȩ | �����˷� | |||||

| �������� | ����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

|||

| �γ���Ч�� | 2024��11��30�� | 2025��11��30�� | 2024��11��30�� | 2024��11��30�� | ||

| �ײͼ۸� | ȫ��:��4680 ����:��2880 |

ȫ��:��9880 ����:��5980 |

ȫ��:��1580 ����:��880 |

ȫ��:��1080 ����:��680 |

||