����

����

������ࣺniufeifei ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

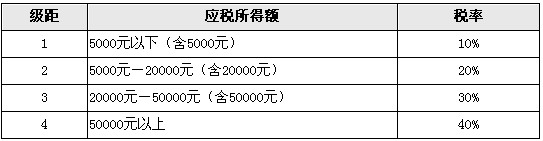

����21.�������ļ������۽�˰���£�������������۳���Ϊ(��)��

�����ļ������۽�˰�ʱ�

����a.500Ԫ

����b.2000Ԫ

����c.2500Ԫ

����d.4000Ԫ

����22.���й���˰�ʵı�������ȷ��Ϊ(��)��

����a.�ڱ���˰�������£�˰�����˰�������������ϵ

����b.����˰�ʵĻ����ص���˰������˰������ı䶯���䶯

����c.����˰���Ǹ�����˰����ĵ�λ�۸�ֱ�ӹ涨�̶�����˰����

����d.ʵ��˰����ָ˰���涨��˰��

����23.���й���˰���Ľ��͵ı�������ȷ��Ϊ(��)��

����a.˰���������͵�Ч��С�ڱ����͵�˰��Ч��

����b.˰����˾�����;��з���Ч��

����c.˰�������������뱻���͵�˰��������ͬ��Ч��

����d.˰�����������Ϳ�����Ϊ��ͥ�а���ֱ������

����24.������������Ӫ����˰������ȡӪҵִ��֮����(��)�ڣ����й�֤������˰������걨����˰��Ǽǡ�

����a.30��

����b.45��

����c.60��

����d.������

����25.���л��������Ϊ�У�Ӧ��������ֵ˰����(��)��

����a.�Ҿ߳����ۼҾ߲�ʵ���г��ͻ����ŷ���

����b.���Ų��������ƶ��绰��Ϊ�ͻ��г��ṩ���ŷ���

����c.װ�깫˾Ϊ�ͻ�װ�η��ݲ��ṩװ���ø������ϵ���Ϊ

����d.�����ṩ���������ṩ��ˮ

����26.���������У�Ӧ������Ӫҵ˰����(��)��

����a.Ϊת������Ȩ���۵�ӰĸƬ��ȡ�õ�����

����b.�������۽���ҵ��ȡ�õ�����

����c.�����������۵ļ�����Ʒȡ�õ�����

����d.������˾����Ľ����̵����۽�������ȡ�õ�����

����27.����Ӧ˰����Ʒ��������ɼ�˰�۸涨��˰�ʣ�����Ӧ������˰˰�����ɼ�˰�۸�Ĺ�ʽ��(��)��

����a.��ɼ�˰�۸�=��˰��˰�۸�+��˰

����b.��ɼ�˰�۸�=��˰��˰�۸�+��˰+��ֵ˰

����c.��ɼ�˰�۸�=(��˰��˰�۸�+��˰)/(1-����˰˰��)

����d.��ɼ�˰�۸�=(��˰��˰+�۸��˰)/(1+����˰˰��)

����28.��������Ӫҵ˰��˰��Ŀ����(��)��

����a.�����������о���������ȡ�õļ���ת������

����b.�����������ݵ���Ʊ����

����c.�м��˸�����ҵ������ṩ����ȡ�õ�����

����d.�������ж���ҵ����ȡ�õ���Ϣ����

����29.��ֵ˰һ����˰�˲�ȡ�����ͷ����տʽ���ۻ������˰����ķ���ʱ��Ϊ(��)��

����a.�������ﲢ�������������ĵ���

����b.����ͬ��Լ�����տ����ڵĵ���

����c.ǩ�����ۺ�ͬ�ĵ���

����d.�������۶��ȡ����ȡ���۶��ƾ�ݵĵ���

����30.ij������ҵ��Ӧ��˰���ö�Ϊ100000Ԫ����Ӧ������˰Ϊ(��)��

����a.18000Ԫ

����b.24300Ԫ

����c.27000Ԫ

����d.33000Ԫ

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

| ѧ | ����ѧϰ �÷ֽ� |

˽�̾����� | ||||

| ǿ��ѧϰ ��ֽ� |

��Ҫ���������� | |||||

| �� | �����ѵ ���ֽ� |

8����ʦ��Ѻ�� | ||||

| �� | ��ǰ�ռ� ���ֽ� |

ͨ�رر�200�� | ||||

| ��ǰ3Сʱ��ѵ�� | ||||||

| ר��� | ���û����� ͼ��/������ר�� |

|||||

| רҵ�Σ� ����ר��ר�� |

||||||

| ���� ������� ¥680/�� |

ÿ��һ�� |

|||||

ÿ�մ���� |

||||||

�½�ˢ�� |

||||||

| ����� ������� ¥980/�� |

������� |

|||||

��Ƶ���� |

||||||

�������״� |

||||||

| ������ ������� ¥1680/�� |

ͨ�رر�200�� |

|||||

��ʦ��Ѻ8�� |

||||||

| ��ѧ���� | �γ̽��� | |||||

| ȫ��ѧϰ�ƻ��� | ||||||

| �˹���ѧ���� | ��һ��һ �����ζ�ѧ 7��13���ģʽ |

|||||

| ��ʦ�� һ��һ���� |

||||||

| ���Ʒ��� ���Ǵ��ݰ� |

���Ǵ��ݿ� ¥980 | |||||

| ר��ͻ�ư� ¥1360 | ||||||

| �ڿ���Ȩ | �����˷� | |||||

| �������� | ����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

|||

| �γ���Ч�� | 2024��11��30�� | 2025��11��30�� | 2024��11��30�� | 2024��11��30�� | ||

| �ײͼ۸� | ȫ��:��4680 ����:��2880 |

ȫ��:��9880 ����:��5980 |

ȫ��:��1580 ����:��880 |

ȫ��:��1080 ����:��680 |

||