������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

������ƻ���֪ʶ�ص㽲��-��ƿ�Ŀ�ĸ��������

������ƿ�Ŀ�ĸ���

����1.���壺��ƿ�Ŀ��ָ�Ի��Ҫ�صľ������ݽ��з���������Ŀ�����Ҫ���ǶԻ�ƶ���Ļ������ࡣ

����2.���壺��ƿ�Ŀ�ǽ��и����Ƽ�¼���ṩ��������Ϣ�Ļ������ڻ�ƺ����о�����Ҫ���塣

����(1)��ƿ�Ŀ�Ǹ�ʽ���˵Ļ�����

����(2)��ƿ�Ŀ�DZ��Ƽ���ƾ֤�Ļ�����

����(3)��ƿ�ĿΪ�ɱ�������Ʋ�����ṩ��ǰ��������

����(4)��ƿ�ĿΪ���ƻ�Ʊ����ṩ�˷��㡣

������ƻ���֪ʶ�ص㽲��-��ƿ�Ŀ�ķ���

������ƿ�Ŀ�ķ���(ע������)

����1.��ƿ�Ŀ�������ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ��ͬ����Ϊ�ܷ����Ŀ����ϸ�����Ŀ��

����(�̲Ļ�3���ᵽ�ܷ�������ϸ���ࣺ��Ŀ���˻����˲�)

�����ܷ����Ŀ�ǶԻ��Ҫ�ؾ������ݽ����������ࡢ�ṩ������Ϣ�Ļ�ƿ�Ŀ���硰Ӧ���˿����Ӧ���˿����ԭ���ϡ��ȡ���ϸ�����Ŀ�Ƕ��ܷ����Ŀ����һ�����ࡢ�ṩ����ϸ����������Ϣ�Ŀ�Ŀ���硰Ӧ���˿��Ŀ��ծ�������ƻ�����������ϸ��Ŀ����ӳӦ���˿�ľ����������ϸ��Ŀ�϶�����˿�Ŀ�������ܷ����Ŀ����ϸ��Ŀ֮�����ö�����༶��Ŀ��

����ע�⣺���������е��ܷ����Ŀ������ϸ��Ŀ�������ֽ�

����2.��ƿ�Ŀ�����������Ļ��Ҫ�ز�ͬ

��������ִ�С���ҵ�������ҵ����Ϊ�ʲ��ࡢ��ծ�ࡢ��ͬ�ࡢ������Ȩ���ࡢ�ɱ���������������ࡣ

��������δִ�С���ҵ�������ҵ����Ϊ�ʲ��ࡢ��ծ�ࡢ������Ȩ���ࡢ�ɱ��������������ࡣ

������ͬ���Ŀ��ָ���ܾ����ʲ������ʣ�Ҳ���ܾ��и�ծ�����ʵĿ�Ŀ��������ȡ���ڿ�Ŀ����Ľ���������������ֽ跽���ͽ��ʲ����Ŀ;������������ִ���������Ϊ��ծ���Ŀ��

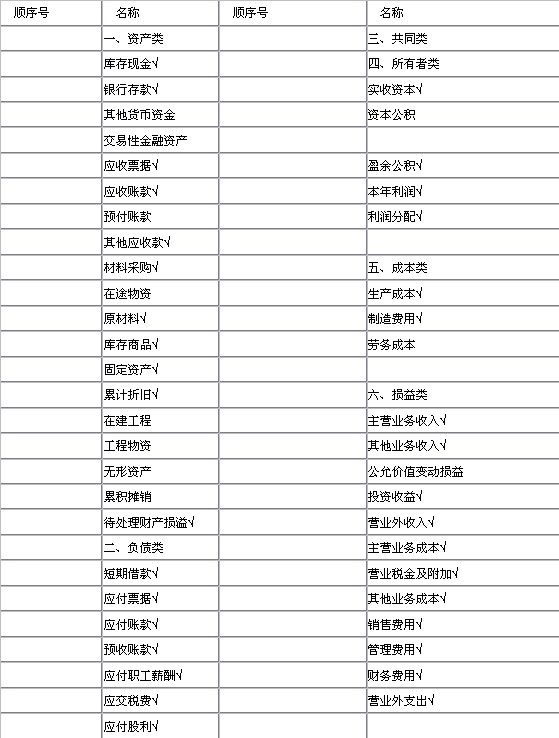

�����ҹ��·����ġ���ҵ�����Ӧ��ָ�ϡ����ǰ�������������еģ����ݡ���ҵ�����Ӧ��ָ�ϡ���һ�㹤����ҵʹ�õĻ�ƿ�Ŀ���£�(�ԡ̱�ǵ�Ϊ��߷�¼�õ���)

������ƿ�Ŀ���ձ�

����һ����˵������Ӧ�ա����ֿ�Ŀ��Ϊ�ʲ��࣬����Ӧ������Ӧ�������ֵĿ�ĿΪ��ծ�ࡣ

��������Ƽ���2009���ƴ�ҵ�ʸ������⿼ǰԤ���Ծ�����