������ࣺniufeifei ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ڶ��ڡ��Ʋ����ķ���

����һ�������ʽ����鷽��

����(һ)����ֽ�����

��������ֽ��������ʵ���̵�ķ�����

����

����ע��㣺����Ա�����ڳ��������ð����ֿ⣬Ҳ���Dz����ò����з���Ч���Ľ������վݵȵֳ����ֽ�

����������ֽ��̵㱨�������Ϊ�ֽ�������Ҫԭʼƾ֤�������̴浥�����ã�����ʵ���˴�Աȱ������á�����ֽ��̵㱨���Ӧ���̵��˺ͳ���Ա��ͬǩ�·�����Ч���ֽ��̵㱨�����һ���ʽ����7��3��

������7��3��������������������������������ֽ��̵㱨���

������λ���ƣ������������������������������� �� ��

����ʵ���� �˴��� ʵ�����˴�Ա� �� ע

������ ӯ �� ��

�����̵���ǩ�¡���������������������������Աǩ��

����(��)��������

�������д�����飬�����뿪�����к˶���Ŀ�ķ����������������ж���ת�������д����˵��뱾��λ�����д���ռ�����ʽ��к˶ԣ����������д��ʵ�н���ֹ���д����Ŀ���������

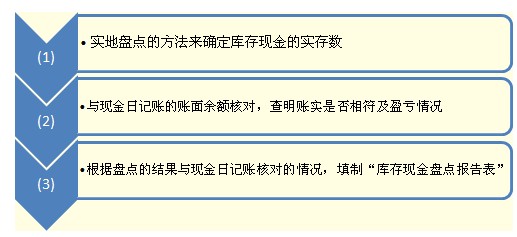

��������ʵ�����鷽��

����ʵ��(���Ʋ�������ԭ���ϡ���ֵ��Ʒ������װ��ڲ�Ʒ�������Ʒ���̶��ʲ����������ʵ�)����鷽��Ӧ����ʵ���̵㡣һ����ʵ������̵��ʵ�ؼ������㷨���ַ�����

����(һ)ʵ���̵㷨

�����÷�����ָ�ڲƲ����ʴ���ֳ�������һ����������ü�������ȷ��ʵ������һ�ַ�����

�������ڸ÷�����鹤�����������Ƕ��ڲ�ͬ��ҵ�Ĵ�������Ʋ���Ӧ���Ȱ���ʵ����̬���п�ѧ����ţ�����������������ٶȡ�

����(��)�������㷨

�����÷�����ָ���ü�����������Ʋ�����ʵ�����ķ��������������ڴ����ɶѣ�������һ���IJƲ����ʡ�

�������������������鷽��

����������������һ����÷���ѯ֤�ķ������к˶ԡ�

��������ҵ��ȡ�ż����ĵķ�ʽ��ѯ֤�˶ԡ�������飬��鵥λ����������˵���(һʽ���ݣ�����һ����Ϊ������)������������������λ������������˵��ĸ�ʽ�����ݼ�ͼ7��1��

������ծȨ����ծ����˫����¼������ҲӦ��ʱ����ԭ�����Դ�����

������(��ѡ)������ֽ�������ͨ��( )���еġ�

����A.ʵ���̵㷨��B.���˺˶Է�

����C.������������D.��ѯ��

��������ȷ�𰸡�A