������ࣺniufeifei ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

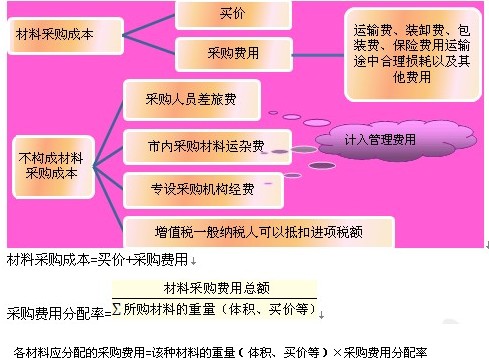

�����������ϲɹ�ҵ��ĺ���

����1.���õ��˻�

|

�˻� |

�������� |

������ |

��� | ||

|

�跽 |

���� |

�跽 |

���� | ||

|

���ϲɹ� |

������ҵ���üƻ��ɱ����в����ճ������������ϵIJɹ��ɱ� |

�Ǽ�����ϵ���ۺͲɹ����� |

�Ǽ������������ϵ�ʵ�ʳɱ� |

��ӳ��ҵ��;���ϵIJɹ��ɱ� |

�� |

|

ԭ���� |

������ҵ���ĸ��ֲ��ϵ������䶯�ͽ�����Ϣ |

�����Ǽ������������ϵ�ʵ�ʳɱ�����ƻ��ɱ��� |

�����ǼǷ������ϵ�ʵ�ʳɱ�����ƻ��ɱ��� |

������ʾ��ҵ���ĸ��ֲ��ϵ�ʵ�ʳɱ�����ƻ��ɱ��� |

���� |

|

Ӧ��Ʊ�� |

������ҵ������ϡ���Ʒ�ͽ�������Ӧ�ȿ������жҵ���ҵ��Ʊ |

�Ǽdz�����Ӧ��Ʊ�ݿ� |

�Ǽ���ҵ�ѿ������жҵĻ�Ʊ���Գжһ�Ʊ�ָ��Ļ��� |

���� |

���е���δ���ڵ���ҵ��Ʊ��Ʊ����� |

|

Ӧ���˿� |

������ҵ������ϡ���Ʒ�ͽ�������Ӧ�Ⱦ����빩Ӧ��λ�����Ľ���ծ��������䶯�ͽ��� |

�����Ǽ��ѳ����Ĺ�Ӧ��λ�Ŀ��� |

�Ǽ�Ӧ����Ӧ��λ���� |

��ҵԤ���Ŀ��� |

��δ������Ӧ���˿� |

|

Ԥ���˿� |

����ͼල��ҵ���չ�����ͬ�涨Ԥ������Ӧ��λ������γɵĽ���ծȨ�������䶯�ͽ��� |

�Ǽǰ��պ�ͬ�涨Ԥ������Ӧ��λ�Ļ���Ͳ����Ŀ��� |

�Ǽ��յ�������������Ŀ��� |

��ҵԤ���Ŀ��� |

��δ�����Ŀ��� |

���������ӡ�

����(1)ʵ�ʳɱ����µ�δ������ͨ������;���ʡ����㡣�����ϲɹ�������ƻ��ɱ����µ�ʵ�ʳɱ�;��ԭ���ϡ�����ƻ��ɱ����µļƻ��ɱ���ʵ�ʳɱ����µ�ʵ�ʳɱ���

����(2)����Ԥ����ҵ���Ǻܶ����ҵ�����赥�����á�Ԥ���˿�˻�������Ԥ����ҵ���롰Ӧ���˿�˻����㡣����ڽ跽��ʾ��δ�����Ԥ����ڴ�����ʾ��δ֧����Ӧ���

����2.���ϲɹ��ɱ��ļ���