������ࣺniufeifei ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������ڡ������γɼ�����ҵ��ĺ���

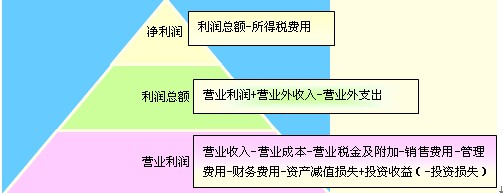

����������ָ��ҵһ������ڼ�ľ�Ӫ�ɹ�����ҵȫ�������ȥ���ú�Ľ����������(����Ǹ������ǿ���)��������ĺ��㣬���Լ�ʱ��ӳ��ҵ��Ͷ�����Ч���;���Ч�棬��������ҵͶ���ߺ�ծȨ�˾ݴ˽���ӯ��Ԥ�⣬Ϊ���þ����ṩ��Ҫ���ݡ�

����һ����ҵ����

��������ʾ��

����1.�ʲ���ֵ��ʧ��ָ��ҵ��������ʲ���ֵ�����γɵ���ʧ��

����2.Ͷ������(��Ͷ����ʧ)��ָ��ҵ�Ը��ַ�ʽ����Ͷ����ȡ�õ�����(������Ͷ����ʧ)��

����3.Ӫҵ��������ָ��ҵ����������������Ӫ���ֱ�ӹ�ϵ�ĸ�������;Ӫҵ����������̶��ʲ���ӯ�����ù̶��ʲ������桢���������ʲ������桢������롢�������õȡ�

����4.Ӫҵ��֧����ָ��ҵ����������������Ӫ���ֱ�ӹ�ϵ�ĸ���֧����Ӫҵ��֧�������̶��ʲ��̿������ù̶��ʲ�����ʧ�����������ʲ�����ʧ������֧���������Ծ�֧�����dz���ʧ�ȡ�

����5.����˰������ָ��ҵӦ���뵱�����������˰���á�

����6.����˰����=�����ܶ�(˰ǰ����)������˰˰��(���Ͻ�)

��������˰����=Ӧ������˰����+��������˰����=Ӧ��˰���ö������˰˰��+��������˰����

����������14����ѡ�⡿����Ӫҵ����Ҫ�ص���Ŀ��(��)��

����A.��Ӫҵ�����롡��B.��Ӫҵ��ɱ�

����C.����˰���á�����D.����ҵ������

����E.Ӫҵ������

��������ȷ�𰸡�ABD

��������Ƽ���2010���ƴ�ҵ�ʸ��Ի�ƻ�����ǰ�ܾ�����