������ࣺniufeifei ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

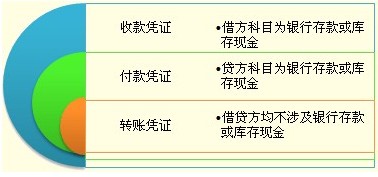

��������֤ȯ�����ڻ�����������������ȿ�����

���������ڡ�����ƾ֤

����һ������ƾ֤�ĸ���

��������ƾ֤�ֳƼ���ƾ�����ǻ����Ա������������ԭʼƾ֤���վ���ҵ����������ݼ��Թ��࣬������ȷ����Ʒ�¼�������ƵĻ��ƾ֤��

������������ƾ֤������

����1.������(����ҵ���)����

����

������Ҫ����ʾ��

����1.�տ�ƾ֤����ƾ֤�����ǵǼ��ֽ��ռ��ˡ����д���ռ��ˡ���ϸ�����˺��ܷ����˵��й��˲������ݣ�ͬʱҲ�dz���Ա�ա�����������ݡ�(��ѡ)

����2.ת��ƾ֤�ǵǼ���ϸ�����˺��ܷ����˵��й��˲������ݡ�

����3.����Ա����ֱ�������й��ա�����ҵ���ԭʼƾ֤���ա���������������������տ�ƾ֤�տ����ݸ���ƾ֤���Ҫ��ƾ֤�ϼӸ�"����"��"����"�Ĵ��ǣ����������ظ���(�ж�)

����4.ֻ�мӸ�"����"��"����"����ա�����ƾ֤��������Ϊ�Ǽ��˲������ݡ�(�ж�)

����������14����ѡ�⡿(2007��)���о���ҵ��Ӧ����ת��ƾ֤����(��)��

����A.֧��������Ͽ�

����B.֧���������ӷ�

����C.�ջس��۲��Ͽ�

����D.��������

��������ȷ�𰸡�D

����������15����ѡ�⡿(2008��)���о���ҵ��Ӧ����ת��ƾ֤����(��)��

����A.֧��������Ͽ�

����B.��������

����C.�ջس��۲��Ͽ�

����D.֧���������ӷ�

��������ȷ�𰸡�B

����2.�������з�ʽ����

������Ҫ����ʾ��

����1.�ŵ㣺��ʽ����ƾ�����˽⾭��ҵ��ȫò��ͬʱ������֤�Ĺ�����;��ʽ����ƾ֤���ڹ�����ܣ������ڷֹ����ˡ�

����2.ȱ�㣺��ʽ����ƾ֤�����ڷֹ����˺�����ܡ���ʽ����ƾ֤�������˽⾭��ҵ��ȫò�����ֲ�������ڲ��ҡ�

��������Ƽ���2010���ƴ�ҵ�ʸ��Ի�ƻ�����ǰ�ܾ�����