������ࣺniufeifei ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ڰ��¡�����������

�������·�ֵ3�����ҡ�

��������Ӧ���ص����յ����ݣ�

����(1)������������ĸ�������Ҫ��;

����(2)��ﲻͬ������������ƾ֤���˲��������Լ�����;

����(3)�����������������ͬ�����÷�Χ��

������һ�ڡ����������������

����һ������������ĸ���

��������������Ҳ�ƻ�ƺ�����֯������ƺ�����ʽ����ָ���ƾ֤������˲�����Ʊ������ϵķ�ʽ���������ƾ֤���˲������ࡢ��ʽ�����ƾ֤���˲�֮�����ϵ��������ԭʼƾ֤�����Ƽ���ƾ֤���Ǽ���ϸ�����˺��ܷ����ˡ����ƻ�Ʊ����Ĺ�������ͷ����ȡ�

�����������������������

�����������̶ȵ�����һ����������ƾ֤�����á����ƺʹ���;����˲������á���ҳ��ʽ�������Լ��˲�֮�����ϵ��ȷ��;���˳����䲽��;�Ǽ��˲��ķ����ȡ�

������������������������Ҫ��

����1.����

������ȷ��ȷ�����������������������û�ƹ�������Ҫǰ�ᡣ�������ƹ�����������Ч�ʣ���ȷ����ʱ�ر��ƻ�Ʊ�������Ҫ���á�

����2.Ҫ��(���)

����(1)Ҫ�뱾��λ����ҵ�����ʡ���ģ��С�;���ҵ������Ӧ�������ڻ�ƺ���ķֹ�Э������������ʵ��ƹ����ĸ�λ�����ơ�

����(2)Ҫ����ȷ��ȫ�桢��ʱ���ṩ��ƺ������ϣ�������Ͷ���ˡ�ծȨ�˺����ܲ����������û�ƹ������õ�ʵ����Ҫ��

����(3)Ҫ�ڱ�֤��ƺ���������ȷ����ʱ��������ǰ���£����������������Լ��������������ߺ��㹤����Ч�ʡ�

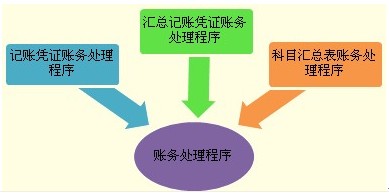

�����ġ�����������ķ���(���ݻ��ƾ֤������˲������˳���ͼ��˷����Լ���Ϸ�ʽȷ��)

����