������ࣺniufeifei ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

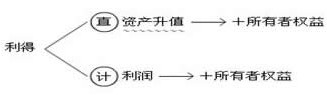

����(��)������Ȩ��

����1.���壺������Ȩ����ָ��ҵ�ʲ��۳���ծ�������������е�ʣ��Ȩ�档��˾��������Ȩ���ֳ�Ϊ�ɶ�Ȩ�档

����

����2.������

����������Ȩ���ȷ�Ϻͼ���ȡ�����ʲ���ծ��ȷ�Ϻͼ�����

����3.���ࣺ

����������Ȩ�����������Ͷ����ʱ���ֱ�Ӽ���������Ȩ������ú���ʧ����������ȡ�

����������Ͷ����ʱ���ʵ���ʱ�+�ʱ�����

������������:��ָ��ҵ��Ӫ���õ�ӯ�����۶��γɵ��ʱ�������ӯ�����δ��������

����ֱ�Ӽ���������Ȩ������ú���ʧ:��ָ�����뵱�����桢�ᵼ��������Ȩ�淢���䶯�ġ���������Ͷ���ʱ������������߷��������ص����û�����ʧ��

����(��ѡ)������Ȩ�����(��)��

����A.Ͷ����Ͷ����ʱ� ��B.�ʱ�����������C.δ��������D.Ӧ������

�������𰸡�ABC

����

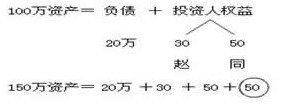

����(��ѡ)������Ȩ��������Ͽ�����(��)����

����A.�����ʲ���ȥ������ծ ��B.�����ʲ���ȥ���ڸ�ծ

����C.ȫ���ʲ���ȥ������ծ D.ȫ���ʲ���ȥȫ����ծ

�������𰸡�D

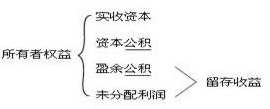

����(��)����

����1.���壺ָ��ҵ���ճ�����γɵġ��ᵼ��������Ȩ�����ӵġ���������Ͷ���ʱ��صľ�������������롣

����2.����(���)

����(1)��������ҵ�ճ���γɵľ�������������롣

�����ճ������ָ��ҵΪ����侭ӪĿ�������µľ����Ի�Լ���֮��صĻ��

�������磬���۲�Ʒ����ѯ�������ʲ���;���⣬��ҵ��ҵת�������ʲ�ʹ��Ȩ�����۲����õ�ԭ���ϵȣ������뾭���Ի��صĻ��

����������ָ��ҵ���ճ�����γɵġ��ᵼ��������Ȩ�����ӵġ���������Ͷ���ʱ��صľ�����������롣���磬���۹̶��ʲ����յ��������������ܾ����Ƚ��������γɵľ�����������롣

����