文章责编:majingjing_123

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

第三节 财产清查结果的处理

一、财产清查结果处理的要求

二、财产清查结果处理的步骤

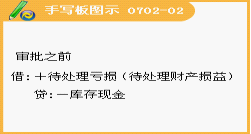

(一)审批之前的处理

根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据企业的管理权限,将处理建议报股东大会或董事会,或经理(厂长)会议或类似机构批准。

(二)审批之后的处理

根据审批的意见,进行差异处理,调整账项。

三、财产清查结果处理的方法

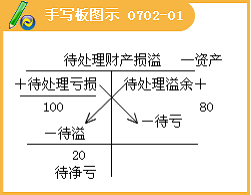

“待处理财产损溢”账户。

借方:登记各种财产的盘亏、毁损或经批准的财产物资盘盈的转销;

贷方:登记各种财产的盘盈或经批准转销的财产物资盘亏、毁损。(单选)

企业清查的各种财产物资损益,应当在期末结账前处理完毕,期末处理后,该账户应无余额。(单选)

(一)现金清查结果的账务处理

1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用。

2.如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。

[例1]企业在现金清查中,发现库存现金较账面余额短缺120元。

借:待处理财产损溢 120

贷:库存现金 l20

[例2]经查,上述现金短缺部分属于出纳员王中的责任,应赔偿80元;其余企业管理当局批准作为管理费用处理。

借:其他应收款——王中 80

管理费用 40

贷:待处理财产损溢 120

收到上述出纳员王中赔款时:

借:库存现金 80

贷:其他应收款——王中 80

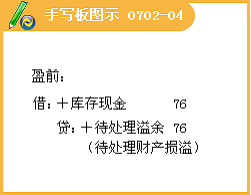

[例3]现金清查中,发现库存现金较账面余额多出76元。

借:库存现金 76

贷:待处理财产损溢 76

[例4]经反复核查,上述现金长款原因不明,经批准转作营业外收入处理。

借:待处理财产损溢 76

贷:营业外收入 76

(单选)某企业盘亏现金1000元,其中600元无法查明原因,400元应由出纳员赔偿。在报经批准前的会计分录是( )。

A.借:其他应收款 400元

管理费用 600元

贷:待处理财产损溢 1 000元

B.借:待处理财产损溢 1 000元

贷:库存现金 1 000元

C.借:其他应收款 400元

营业外支出 600元

贷:待处理财产损溢 1 000元

D.借:现金 1 000元

贷:待处理财产损溢 1 000元

【答案】B

(单选)某企业在现金清查中,发现库存现金较账面多出200元,无法查明原因。报经批准后,进行的会计处理方法是( )。

A.将其从“待处理财产损溢”科目转入“营业外收入”科目

B.将其从“待处理财产损溢”科目转入“管理费用”科目

C.将其从“待处理财产损溢”科目转入“其他应收款”科目

D.将其从“待处理财产损溢”科目转入“其他应付款”科目

【答案】A

(判断)无法查明原因造成的现金短款应记入营业外支出账户。( )

【答案】错

(多选)西南公司在财产清查中,发现库存现金短少800元。经查,是出纳人员管理不善造成的,公司决定由出纳人员李艳全额赔偿。则西南公司应当编制的相关会计分录包括( )

A.借:库存现金 800

贷:待处理财产损溢——待处理流动资产损溢 800

B.借:待处理财产损溢——待处理流动资产损溢 800

贷:库存现金 800

C.借:待处理财产损溢——待处理流动资产损溢 800

贷:管理费用 800

D.借:其他应收款——李艳 800

贷:待处理财产损溢——待处理流动资产损溢 800

【答案】BD

相关推荐: