������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����(��)�̶��ʲ��������������

����1.�̶��ʲ���ӯ�ĺ���

������ҵ�ڲƲ��������ӯ�Ĺ̶��ʲ�����Ϊǰ�ڲ��������

����ͨ������ǰ��������������Ŀ���㣬��ǡ��̶��ʲ�����Ŀ�����ǡ���ǰ��������������Ŀ��(��ѡ)

����2.�̶��ʲ��̿��ĺ���

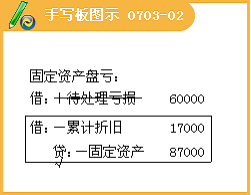

����[��8]�ҹ�˾���вƲ����ʱ���ֶ�ȱ�豸һ̨��ԭ��87 000Ԫ���Ѽ����۾�17 000Ԫ���ҹ�˾Ӧ�����»�ƴ�����

����(1)�̿��̶��ʲ�ʱ��

�����裺�������Ʋ����硡��70 000

�����ۼ��۾ɡ���������17 000

���������̶��ʲ�����������87 000

����(2)������ת��ʱ��

�����裺Ӫҵ��֧������������70 000

���������������Ʋ����硡����70 000

����(��ѡ)ij���й�˾��ӯ�Ĺ̶��ʲ���������ǰ��Ӧ��ǡ��̶��ʲ�����Ŀ������()��

����A.���������á���Ŀ

����B.���������Ʋ����硱��Ŀ

����C.��Ӫҵ�����롱��Ŀ

����D.����ǰ��������������Ŀ

�������𰸡�D

����(��ѡ)������˾�ڲƲ�������̿������豸һ̨�����豸��ԭֵΪ50000Ԫ�������۾�10000Ԫ����������Ϊ��ʧ��֧������˾��Ҫ���Ƶ���ػ�Ʒ�¼����( )

����A.�裺�������Ʋ����硪���������̶��ʲ����硡40000

�����ۼ��۾ɡ�����������������������������10000

���������̶��ʲ�������������������������������50000

����B.�裺�̶��ʲ�����50000

���������ۼ��۾ɡ�������10000

�����������Ʋ����硪���������̶��ʲ����� 40000

����C.�裺�������á�������������������������������40000

���������������Ʋ����硪���������̶��ʲ����硡��40000

����D.�裺Ӫҵ��֧������������������������������40000

���������������Ʋ����硪���������̶��ʲ����硡����40000

�������𰸡� AD

����(��)ծȨծ���������������

����1.��֧����Ӧ������[��9]ij��ҵ�ڲƲ�����У�����Ӧ��A��˾����30 000Ԫȷʵ��֧��������ת��Ӫҵ�����롣Ӧ�����»�ƴ�����

�����裺Ӧ���˿��A��˾����30 000

��������Ӫҵ�����롡����������30 000 (��ѡ)

����2.ȷʵ���ջص�Ӧ�տ���[��10]��˾2009��Ա���˾��Ӧ���˿�ʵ�ʷ���������ʧ45 000Ԫ��ȷ�ϻ���ʱ����˾Ӧ�����»�ƴ�����

�����裺������������45 000

��������Ӧ���˿����45 000

��������Ƽ�������2011���ϻ�ƴ�ҵ�ʸ�ƻ������ʼǻ���

����2011���ƴ�ҵ�ʸ��Ա���ʱ�估��ʽ����