������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2012�㶫��ƴ�ҵ�ʸƾ����桷�����������

������һ�� ��Ʒ����ƶ�

������һ�� ��Ʒ����ƶȵĹ���

����һ����Ʒ����ƶȵĸ���

������Ʒ����ƶȣ���ָ����Ȩ�����غ����������ƶ��ĸ��ֻ�ƹ����Ĺ淶���ļ����ܳơ����ǵ�����ƹ�ϵ�ķ��ɹ淶��

������ƹ�ϵ���ǻ�ƻ����ͻ����Ա�ڰ����������������Լ������ڹ�����ƹ��������з����ľ��ù�ϵ��

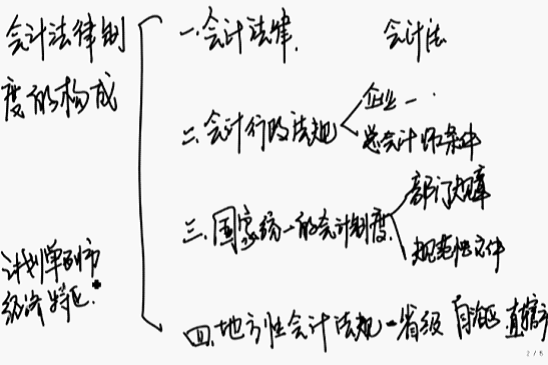

����������Ʒ����ƶȵĹ�������(4�����)

����(һ)��Ʒ���--����Ʒ���

������Ʒ�����ָ��ȫ�����������ἰ�䳣ί�ᾭ��һ�����������ƶ����йػ�ƹ����ķ��ɣ��ǵ����ҹ����������л�ƹ�ϵ�ķ����ܹ淶��

����1.�ƶ��ߣ�ȫ�����������ἰ�䳣ί��--ȫ�������������

����2.���������ҹ����������л�ƹ�ϵ

����3.���ɣ�����Ʒ���

�����ƶ�ʱ�䣺1985��1��21��ͨ����1985��5��1��ʩ�С�

�������еġ���Ʒ���1999��l0��31�յڶ�������2000��7��1����ʩ�С�

������λ������Ʒ����ǻ�Ʒ����ƶ��в����ߵķ��ɹ淶�����ƶ�������Ʒ�������ݣ�Ҳ��ָ����ƹ����������

����������ּ��Ϊ�˹淶�����Ϊ����֤���������ʵ����������ǿ���ù����Ͳ����������߾���Ч�棬ά����������г����������ƶ�������

������Ҫ���ݣ�����Ʒ�����Ҫ�涨��ƹ����Ļ���Ŀ�ġ���ƹ���Ȩ�ޡ�����������塢��ƺ���ͻ�Ƽල�Ļ���Ҫ�����Ա�ͻ�ƻ�����ְ��Ȩ�ޣ����Ի�Ʒ���������������ϸ�涨��

����(��)����������桪��������������

��������������棬��ָ�ɹ���Ժ�ƶ������������߹���Ժ�йز����ⶩ��������Ժ����������������������ijЩ�����ƹ�ϵ�ķ��ɹ淶��

����1.�ƶ��ߣ�����Ժ--ȫ�������������

����2.����������������ijЩ�����ƹ�ϵ

����3.�ƶ������ǡ���Ʒ���

����4.���ɣ�����ҵ�����Ʊ��������������ܻ��ʦ������

����(��)����ͳһ�Ļ���ƶ�

��������ͳһ�Ļ���ƶȣ���ָ����Ժ�������Ÿ��ݡ���Ʒ����ƶ��Ĺ��ڻ�ƺ��㡢��Ƽල����ƻ����ͻ����Ա�Լ���ƹ����������ƶȣ��������Ź��º淶���ļ���

����1.�ƶ��ߣ�����Ժ��������

����2.��������ƺ��㡢��Ƽල����ƻ����������Ա��

����3.���ɣ����Ź��º淶���ļ�

������Ʋ��Ź��£��ɲ������ƶ��������׳�ǩ������

��������ƴ�ҵ�ʸ�����취��������ҵ�����--������

������ƹ淶���ļ�������ȫ����ƹ������������ż�����Ժ�����������ļ���ʽӡ�����ƶȰ취

��������ҵ������l��--�������38�������

��������ҵ�����--Ӧ��ָ�ϡ�

��������ҵ����ƶȡ�����������ҵ����ƶȡ�����С��ҵ����ƶȡ�

���������͡�����ҵ��������������������Ϣ����Ҫ���ʲ�����ծ��������Ȩ�桢���롢���á�����Ƽ����������Ʊ��桢����ʮһ�����ݡ�������������ԭ�������е���Ҳ������ݾ�����ʱ������ѭ������ͳԦ�����о�����

����(��)�ط��Ի�Ʒ���

����ʡ����������ֱϽ�����������ἰ�䳣ί��

�����ƻ����й����ļƻ������С��������������������ἰ�䳣ί��

����������1����ѡ�⡿��Ʒ����ƶ���ָ����Ȩ�����غ����������ƶ��ĸ��ֻ�ƹ淶���ļ����ܳơ����и����У����ڻ�Ʒ����ƶȵ���(��)��

����A.��Ʒ���

����B.�����������

����C.����ͳһ�Ļ���ƶ�

����D.��λ�ƶ����ڲ��ල�ƶ�

�������𰸡�ABC

����������2����ѡ�⡿��ƹ�ϵ��(��)�ڰ����������������Լ������ڹ�����ƹ��������з����ľ��ù�ϵ��

����A.�������ź�����Ա

����B.��ƻ��غ������Ա

����C.��ƻ����ͻ����Ա

����D.ע����ʦ�ͻ��ʦ������

�������𰸡�C

����������3����ѡ�⡿�ҹ��Ļ�Ʒ����ƶȰ�����Ʒ��ɡ�����������桢����ͳһ�Ļ���ƶȺ͵ط��Ի�Ʒ��棬�����ɹ���Ժ�ƶ�����(��)��

����A.��Ʒ���

����B.�����������

����C.��ƹ���

����D.��Ʒ�

�������𰸡�B

����������4����ѡ�⡿���и����У����ڻ�������������(��)��

����A.�л�������Ʒ�

����B.��ƴ�ҵ�ʸ�����취

����C.�ƾ���������ְҵ���¹����淶

����D.��ҵ�����Ʊ�������

�������𰸡�D

����������5����ѡ�⡿�ط��Ի�Ʒ��治����(��)��

����A.�������������������ἰ�䳣ί���ƶ��ĵط��Ի�ƹ淶���ļ�

����B.ʡ����������ֱϽ�����������ἰ�䳣ί���ƶ��ĵط��Ի�Ʒ���

����C.��(�С���)���������ἰ�䳣ί���ƶ��ĵط��Ի�ƹ淶���ļ�

����D.�ƻ����������������ἰ�䳣ί���ƶ��ĵط��Ի�ƹ淶���ļ�

�������𰸡�C

���������ص���գ�

����1.����4�����;

����2.ÿһ��ηֱ���˭�ƶ�;

����3.ÿ����ΰ���ʲô;

����4.�����������������������ĸ���Ρ�

������Ʒ����ƶȵĹ��ɣ�