������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2013������ƴ�ҵ�ʸ�ƻ����������������

�����ڡ����Ҫ�����Ƶ�ʽ

����һ�����Ҫ��

����(һ)���Ҫ�صĸ���

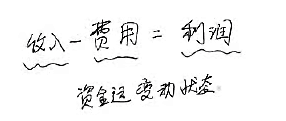

�������Ҫ���ǻ�ƶ�����������������������࣬Ҳ�ǻ�ƺ������ľ��廯����ҵ���Ҫ�ط�Ϊ�����࣬���ʲ�����ծ��������Ȩ�桢���롢���ú�����

�����ʲ�����ծ��������Ȩ�棺��ӳ��ҵ�IJ���״��

�������롢���á�����ӳ��ҵ�ľ�Ӫ�ɹ�

�����ʽ�ռ�ã��ʲ����ʽ���Դ����ծ��������Ȩ�档

�����ʲ��ܶ��븺ծ��������Ȩ��ĺϼƱ�Ȼ��ȣ������ʽ��˶���ֹ״̬��

�������롢���á���������ʽ��˶������䶯״̬��

�����ʲ�����ծ��������Ȩ�湹���ʲ���ծ���Ļ�����ܣ����롢���ü�����������Ļ�����ܣ������������Ҫ���ֳ�Ϊ����Ҫ�ء�

��������10��(��ѡ��)���л��Ҫ���У�����Ϊ�ʽ��˶��������䶯״̬����( )��

����A.�ʲ�

����B.��ծ

����C.����

����D.������Ȩ��

����[��]C

��������11��(��ѡ��)���и����У�( )��������ҵ���Ҫ�ء�

����A.��ծ

����B.֧��

����C.����

����D.����

����[��]B

����(��)��ӳ��ҵ����״���Ļ��Ҫ��

����1.�ʲ�

�����ʲ���ָ��ҵ��ȥ�Ľ����������γɵġ�����ҵӵ�л��߿��Ƶġ�Ԥ�ڻ����ҵ���������������Դ��

����(1)�ʲ��Ļ���������

�������ʲ�Ԥ�ڻ����ҵ�����������档

�����������棬��ֱָ�ӻ��ӵ�������ҵ���ֽ���ֽ�ȼ��

����ע�⣺��Щ�Ѿ�û�о��ü�ֵ�����ܸ���ҵ���������������Ŀ���Ͳ��ܼ���ȷ��Ϊ��ҵ���ʲ���

��������l��1�� ij��ҵ��ij����������̨����������A�����ͺŽ��ϣ���B����Ͷ��ʹ�ú�һֱδ��ʹ��;B������A�����������Ʒ��Ŀǰ�е��ù����ȫ����������A��B�����Ƿ�����ҵ�Ĺ̶��ʲ�?

����A������Ӧȷ��Ϊ����ҵ�Ĺ̶��ʲ�������ҵԭ�е�A�����ѳ������ò��ã����ܸ���ҵ�����������棬��˲�Ӧ��Ϊ�ʲ���ӳ���ʲ���ծ���С���B�����Ѿ�Ͷ����ʹ�ã���Ԥ�ڻ����ҵ����������������ģ�����Ӧ����Ϊ��ҵ���ʲ���ӳ���ʲ���ծ���С�

�������ʲ���Ϊ��ҵӵ�еģ�����ʹ��Ϊ��ҵӵ�У�Ҳ����ҵ�����Ƶġ�

����һ����ԴҪ��Ϊ��ҵ�ʲ�����ȷ�ϣ���ҵӦ��ӵ�д�����Դ������Ȩ���������Լ�����Ըʹ�û����ʲ���

��������l��2������ҵ�ļӹ���������̨�豸��A�豸ϵ������ҵ���������ã�B�豸ϵ�ӱ���ҵ�Ծ�Ӫ���뷽ʽ��ã�Ŀǰ��̨�豸��Ͷ��ʹ�á�A��B�豸�Ƿ�Ϊ����ҵ���ʲ�?

��������Ҫע�⾭Ӫ���������������������ҵ�Ծ�Ӫ�����B�豸��û������ȨҲû�п���Ȩ�����B�豸����ȷ��Ϊ��ҵ���ʲ�������ҵ�����������A�豸��Ȼû������Ȩ��������������Ȩ��صķ��պͱ����Ȩ������ӵ��ʵ�ʿ���Ȩ�����Ӧ��A�豸ȷ��Ϊ��ҵ���ʲ���

�������ʲ����ɹ�ȥ�Ľ��������γɵġ�

�����ʲ��ǹ�ȥ�Ѿ������Ľ��������������Ľ�����ʲ���������ʵ���ʲ�����������Ԥ�ڵ��ʲ���δ������������ܲ����Ľ��������Ϊ�ʲ�ȷ�ϡ�

����3.������Ȩ��

�������������Ȩ����ָ��ҵ�ʲ��۳���ծ�������������е�ʣ��Ȩ�档��˾��������Ȩ���ֳ�Ϊ�ɶ�Ȩ�档

�����ʲ�-��ծ=������Ȩ��

�������ɣ�

����������Ȩ�����������Ͷ����ʱ���ֱ�Ӽ���������Ȩ������ú���ʧ����������ȡ�ͨ����ʵ���ʱ�(���߹ɱ�)���ʱ�������ӯ�����δ�������ɡ�

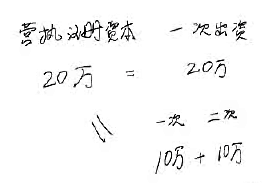

����(1)������Ͷ����ʱ���

����������Ͷ����ʱ���ָ����������ҵע���ʱ��ķ�Χ��ʵ��Ͷ����ʱ���

���������һ�γO�ģ�Ͷ���ʱ�Ӧ����ע���ʱ�;����Ƿ��ڳO�ģ������������һ�ν����ʱ��Ժ�Ͷ���ʱ�Ӧ����ע���ʱ���

�����ɷ�����˾���ɱ���������ҵ��ʵ���ʱ���

������ҵ�յ�Ͷ���߳��ʳ�������ע���ʱ���ɱ�����ռ�ݶ�IJ��֣��ʱ�������

����(2)ֱ�Ӽ���������Ȩ������ú���ʧ��

����ֱ�Ӽ���������Ȩ������ú���ʧ��ָ��Ӧ���뵱�����桢�ᵼ��������Ȩ�淢�������䶯�ġ���������Ͷ���ʱ������������߷��������ص����û�����ʧ��

����������ָ����ҵ���ճ�����γɵġ��ᵼ��������Ȩ�����ӵġ���������Ͷ���ʱ��صľ�����������룬����ֱ�Ӽ���������Ȩ������ú�ֱ�Ӽ��뵱����������á�

������ʧ��ָ����ҵ���ճ���������ġ��ᵼ��������Ȩ����ٵġ����������߷��������صľ������������������ֱ�Ӽ���������Ȩ�����ʧ��ֱ�Ӽ��뵱���������ʧ��

������ҵ��ij��Ͷ�ʵ�λ�ij��ڹ�ȨͶ�ʲ���Ȩ�淨����ģ��ڳֹɱ������������£�����Ͷ�ʵ�λ�����������������Ȩ��������䶯����������ã���Ӧ���ֹɱ���������Ӧ���б�Ͷ����ҵ������Ȩ�����������;�������ʧ����Ӧ���ֹɱ���������Ӧ���б�Ͷ����ҵ������Ȩ��ļ�������(�ʱ�����)��

������ҵ�����ķ������ʲ��������á���ӯ���á��������õ������ճ����ֱ�ӹ�ϵ�ĸ������ã�Ӧ����Ӫҵ�����롣��ҵ�����ķ������ʲ�������ʧ���̿���ʧ�������Ծ���֧���������ճ����ֱ�ӹ�ϵ�ĸ�����ʧ��Ӧ����Ӫҵ��֧����

����(3)�������档

����ӯ�����δ���������ֺϳ�Ϊ�������档

��������Ƽ���

����2013���ƴ�ҵ�ʸƾ����桷�����������

����2013��ƴ�ҵ�ʸƾ����桷�ر��������