������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2013������ƴ�ҵ�ʸ�ƻ����������������

�����¡����ƾ֤

��һ�ڡ����ƾ֤�ĸ�����������

����һ�����ƾ֤�ĸ���

�������ƾ֤�Ǽ�¼����ҵ������������������֤����Ҳ�ǵǼ��˲������ݡ�ͨ�����ƻ�ȡ�û��ƾ֤��������ȷ�������Ρ�

�����������ƾ֤������

�������ƺ���˻��ƾ֤�ǻ�ƺ��㷽��֮һ���ǻ�ƺ���ij�ʼ�κͻ������ڣ���һ����Ҫ�Ļ����Ի�ƹ�����(����)

����(һ)��¼����ҵ���ṩ��������

����(��)��ȷ�������Σ�ǿ���ڲ�����

����(��)�ල���û�����ƾ�������

��������1��(��)���л�ƺ��㷽���У�( )�ǻ�ƺ���ij�ʼ�κͻ������ڡ�

����A.������˷�

����B.���û�ƿ�Ŀ���˻�

����C.�Ǽǻ���˲�

����D.���ƺ���˻��ƾ֤

����[��]D

�����������ƾ֤������

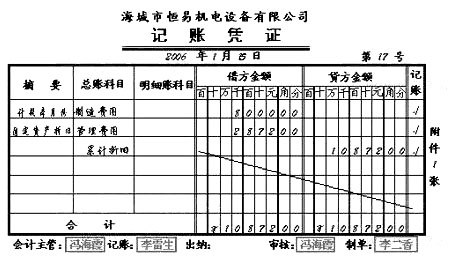

����(һ)���ƾ֤�������Ƶij������;�IJ�ͬ�����֣����Է�Ϊԭʼƾ֤�ͼ���ƾ֤���ࡣ

����ԭʼƾ֤�磺��Ʊ��

����ԭʼƾ֤��¼���Ǿ�����Ϣ�����DZ��Ƽ���ƾ֤�����ݣ��ǻ�ƺ���Ļ������ǽ��л�ƺ����ԭʼ���Ϻ���Ҫ���ݡ�(����)

��������ƾ֤����ͼ��

��������ƾ֤�ǵǼ��˲���ֱ������,����ƾ֤��¼���ǻ����Ϣ�����ǻ�ƺ������㡣(����)(��ʾ)

��������2��(��)���и����У����DZ��Ƽ���ƾ֤���������ǻ�ƺ���Ļ�������( )��

����A.��ƶ���

����B.���Ҫ��

����C.ԭʼƾ֤

����D.��ƿ�Ŀ

����[��]C

��������3��(��)ԭʼƾ֤��¼���ǻ����Ϣ�����DZ��Ƽ���ƾ֤�����ݣ�Ҳ�ǻ�ƺ���Ļ�����( )

����[��]��

����(��)ԭʼƾ֤�ͼ���ƾ֤���ֿ��Ը��ݲ�ͬ�ı�־����Ϊ�������࣬����������ͼ6��1��ʾ��

��������Ƽ���

����2013���ƴ�ҵ�ʸƾ����桷�����������

����2013��ƴ�ҵ�ʸƾ����桷�ر��������