������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

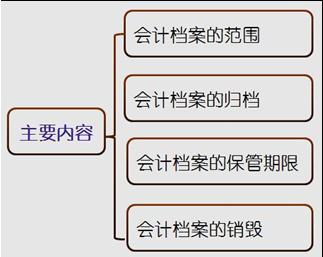

������Ƶ����1-6����Ƶ�������

����

����(һ)��Ƶ����ķ�Χ

����1.��Ƶ�����ָ���ƾ֤������˲��������Ʊ���Ȼ�ƺ���רҵ���ϡ�

����2.����ƽ���ᡢ��Ƶ���������ᡢ��Ƶ�����������Ҳ���ڻ�Ƶ�����

����3.����λ��Ԥ�㡢�ƻ����ƶȵ��ļ������������鵵���������ڻ�Ƶ�����

����(��)��Ƶ����Ĺ鵵

����1.�鵵����

��������λÿ���γɵĻ�Ƶ�����Ӧ�ɵ�λ��Ʋ��Ű��չ鵵Ҫ��������������װ����

����2.���ܲ���

���������γɵĻ�Ƶ����ڻ��������˺����ɱ���λ��Ʋ��ű���1�꣬��������֮��ԭ����Ӧ�ɻ�Ʋ��ű�����ᣬ�ƽ�����λ�ĵ������ű���;δ�����������ŵģ�Ӧ���ڻ�Ʋ����ڲ�ָ��ר�˱��ܡ�

����3.�������Ž��ձ��ܵĻ�Ƶ�����ԭ����Ӧ������ԭ����ķ�װ��������Ҫ������������ģ�Ӧ����ͬ��Ʋ��ź�ԭ�����˹�ͬ����������Է������Ρ�

����4.��Ƶ���ԭ��ԭ���ϲ��ý��������������Ҫ���뾭����λ�����������ڲ���ɢԭ�����ǰ���£������ṩ���Ļ��߸��ƣ��������Ǽ�������

����(��)��Ƶ����ı�������

����(��)��Ƶ���������

����1.�����Ƶ����������

������Ƶ�������������Ҫ���ٵģ��ɵ�λ������������������ͬ��Ʋ��Ź�ͬ���ͼ������ڴ˻����ϱ��ƻ�Ƶ���������ᡣ��λ������Ӧ���ڻ�Ƶ������������ǩ�������

����2.ר�˸������

����(1)���ٻ�Ƶ���ʱ��Ӧ���ɵ�λ�ĵ������źͻ�Ʋ��Ź�ͬ���˼���;

����(2)���һ������ٻ�Ƶ���ʱ����Ӧ����ͬ����������Ʋ������˼���;

����(3)�����������ٻ�Ƶ���ʱ��Ӧ����ͬ����Ʋ������˼�����

����(4)���ٺ�����Ӧ���ڻ�Ƶ������������ǩ�����£���������������汾��λ�����ˡ�

����3.�������ٵĻ�Ƶ���

����(1)����������δ�����ծȨծ��ԭʼƾ֤;

����(2)�漰����δ�������ԭʼƾ֤;

����(3)������Ŀ�����ڼ�Ľ��赥λ���䱣�������Ļ�Ƶ�����

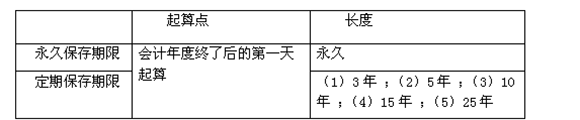

����(4)����

������Ӧ����������������ܵ�δ���������ʱΪֹ��

������������Ŀ�����ڼ�Ľ��赥λӦ����Ŀ��������������ƽ�����Ŀ���ܵ�λ�������١�

����������1�q��ѡ�⡿���и����У������ڻ�Ƶ�������( )��

����A. ���ƾ֤ B. ����˱� C. �����Ʊ��� D. ��Ȳ���ƻ�

�������𰸡�D

����������2�q�ж��⡿�����γɵĻ�Ƶ����ڻ��������˺������ƽ���λ�Ļ�Ƶ�������������( )

�������𰸡���

����������3�q��ѡ�⡿��Ƶ�����������Ϊ���úͶ������ࡣ��Ķ�������Ϊ( )��

����A.5�� B.10�� C.15�� D.25��

�������𰸡�D

����������4�q��ѡ�⡿���й��ڻ�Ƶ����ı����У�����

��������Ƶ��������취���涨����( )��

����A. ��λ��Ƶ���������λ��ƻ���������������Զ����ṩ��ѯ

����B. ��λ��Ƶ��������뾭��λ��������

����C. ����������δ����ծȨծ���ԭʼƾ֤����������

����D. ������Ŀ�����ڼ�Ľ��赥λ���䱣�������Ļ�Ƶ���Ҳ��������

�������𰸡�BCD

��������Ƽ���

��������2014���ƴ�ҵ�ʸ��Ա���ʱ�估��ڻ���