文章责编:maxiaoye

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:高频考点1 税收概述 |

| 第 2 页:高频考点2 增值税 |

| 第 3 页:高频考点3 营业税 |

| 第 4 页:高频考点4 企业所得税 |

| 第 5 页:高频考点5 个人所得税 |

| 第 6 页:高频考点6 税务登记 |

| 第 7 页:高频考点7 发票开具与管理 |

| 第 8 页:高频考点8 其他税收征管制度 |

高频考点3-2:增值税

(一)增值税的征税范围

1.销售货物(有形动产);

2.提供加工、修理修配劳务;

3.进口货物。

【例题1﹒单选题】下列经营行为属于增值税征税范围的是( )。

A.某社会团体下属企业销售彩电

B.某房地产开发公司销售商品房

C.某生产企业对外出租设备

D.某饭店提供餐饮服务

【答案】A

(二)增值税的纳税人

1.小规模纳税人

(1)生产型单位:50万元以下

从事货物生产或提供劳务的纳税人,以及以从事货物生产或提供应税劳务为主,并兼营货物批发或零售的纳税人(生产型单位),年应税销售额在50万元以下的。

(2)商业型单位:80万元以下

从事货物批发或零售的纳税人,年应税销售额在80万元以下的。

(3)年应税销售额超过小规模纳税人标准的其他个人(除个体经营者外)按小规模纳税人纳税。

(4)非企业性单位、不经常发生应税行为的企业,可选择按小规模纳税人纳税。

2.一般纳税人

下列纳税人不属于一般纳税人:

(1)年应税销售额未超过小规模纳税人标准的企业;

(2)除个体经营者以外的其他个人;

(3)非企业性单位;

(4)不经常发生增值税应税行为的企业。

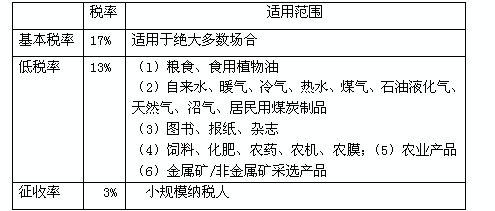

(三)增值税的税率

(四)增值税应纳税额的计算

1.一般纳税人应纳税额的计算

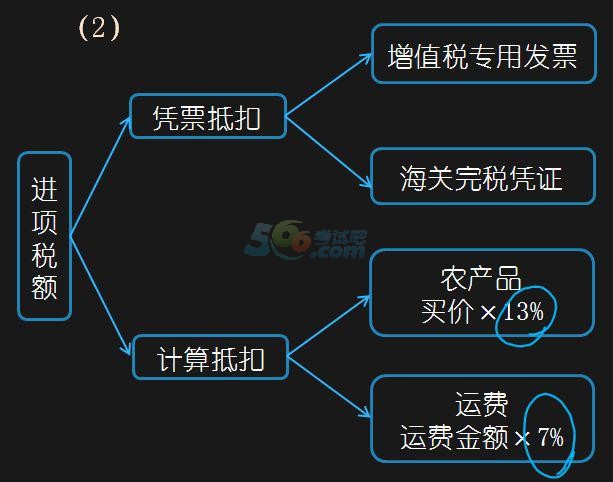

应纳税额=当期销项税额-当期进项税额

(1)销项税额=不含税销售额×税率

不含税销售额 =含税销售额÷(1+13%或17%)

【例题2﹒单选题】某商店为一般纳税人,本月向消费者销售电视机100台,每台含税销售价为1170元。已知适用增值税税率为17%,则某商场这个月的销项税额是( )元。

A.12000 B.13000 C.19890 D.17000

【答案】D

【解析】不含税销售额=(100×1170)÷(1 + 17%)=100000(元);销项税额=100 000 × 17 %=17000(元)。

【例题3﹒单选题】甲面粉厂为增值税一般纳税人,9月份向农民收购一批农产品,取得农产品收购发票上注明的农产品买价为60万元,农产品验收入库。甲面粉厂本月就购进的该批农产品可以计算抵扣的进项税额为( )万元。

A.10.2 B.7.8 C.4.2 D.1.8

【答案】B

【解析】60×13%=7.8(万元)。

2.小规模纳税人应纳税额的计算

应纳税额=销售额×征收率(3%)

不含税销售额 =含税销售额÷(1+3%)

【例题4﹒单选题】某修车店为小规模纳税人,某月营业收入额50880元,则其本月应纳增值税税额为( )元。

A.1526.4 B.1481.94 C.1265.3 D.1896.36

【答案】B

【解析】50880÷(1+3%)×3%=1481.94(元)

(五)增值税的征收管理

1.纳税义务发生时间

(1)纳税人销售货物或者应税劳务,其纳税义务发生的时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(2)纳税人进口货物,其纳税义务发生时间为报关进口的当天。

2.纳税期限

(1)增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

(2)纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税。

相关推荐: