文章责编:maxiaoye

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:高频考点1 税收概述 |

| 第 2 页:高频考点2 增值税 |

| 第 3 页:高频考点3 营业税 |

| 第 4 页:高频考点4 企业所得税 |

| 第 5 页:高频考点5 个人所得税 |

| 第 6 页:高频考点6 税务登记 |

| 第 7 页:高频考点7 发票开具与管理 |

| 第 8 页:高频考点8 其他税收征管制度 |

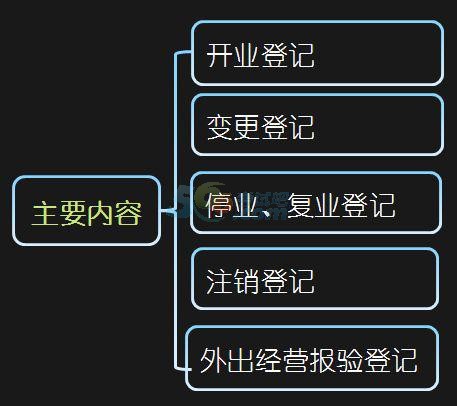

高频考点3-6:税务登记

(一)开业登记

1.从事生产、经营的纳税人,应当自领取营业执照之日起30日内,向生产、经营地或者纳税义务发生地的主管税务机关申报办理纳税登记。

2.非从事生产经营的纳税人,除国家机关和个人外,也应当自纳税义务发生之日起30日内,持有关证件向所在地的主管税务机关办理税务登记。

(二)变更登记

1.纳税人税务登记内容发生变化,应当自工商行政管理机关或其他机关办理变更登记之日起30日内,持有关证件向原登记的税务机关申报办理变更税务登记;

2.对于不需要在工商行政管理机关办理变更登记的,应当自发生变化之日起30日内,持有关证件向原登记的税务机关申报办理变更税务登记。

(三)停业、复业登记

1.实行“定期定额征收方式”的个体工商户需要停业的,应当在停业前向税务机关申请办理停业登记。

2.纳税人的停业期不得超过1年。

3.纳税人在停业期间发生纳税义务的,应当按照税收法律、行政法规的规定申报交纳税款。

4.纳税人要恢复生产经营的,应当于“恢复生产经营之前”,向税务机关申请办理复业登记。

5.纳税人停业期满不能及时恢复生产经营的,应当在停业期满前向税务机关提出延长停业登记申请;纳税人停业期满未按期复业又不申请延长停业的,税务机关应当视为已恢复营业,实施正常的税收征收管理。

(四)注销登记

1.纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商管理机关或有关机关办理注销登记前,持有关证件向原税务登记管理机关申报办理注销税务登记。

2.纳税人因生产、经营场所发生变化需注销税务登记的,应先向原税务登记机关办理注销税务登记,再向迁达地税务机关申报办理税务登记。

3.纳税人被工商行政管理机关吊销营业执照的,应当自营业执照被吊销之日起15日内,向原税务登记机关申报办理注销登记。

(五)外出经营报验登记

1.从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持《税务登记证》副本和所在地税务机关的《外出经营活动税收管理证明》,向营业地税务机关申请报检登记,接受税务管理。

2.从事生产、经营的纳税人外出经营,连续12个月内在同一地累计超过180天的,应当在营业地办理税务登记手续。

【例题1﹒判断题】 根据《税收征收管理法》的规定,只有从事生产、经营的企业才需要办理税务登记。( )

【答案】×

【例题2﹒单选题】从事生产经营的纳税人应自领取工商营业执照之日起( )内向税务机关申报办理税务登记。

A.10日 B.15日 C.30日 D.60日

【答案】C

【例题3﹒判断题】实行定期定额征收方式的个体工商户需要停业的,应当在停业前向税务机关申请办理停业登记。纳税人的停业期不得超过半年。( )

【答案】×

【例题4﹒单选题】纳税人停业期满未按期复业又不申请延长停业的,税务机关应当视为( )。

A.自动注销税务登记

B.已恢复营业,实施正常的税收管理

C.自动延长停业登记

D.纳税人已自动接受罚款处理

【答案】B

【例题5﹒判断题】纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记之后,持有关证件向原登记的税务管理机关申报办理注销税务登记。( )

【答案】×

【例题6﹒多选题】根据税收征收管理法的规定,纳税人应办理税务注销登记的情形有( )。

A.纳税人破产

B.纳税人变更法定代表人

C.纳税人被吊销营业执照

D.纳税人暂停经营活动

【答案】AC

相关推荐: