������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014��ƴ�ҵ����Ƶ��㻯����Ƶ���㽲�����

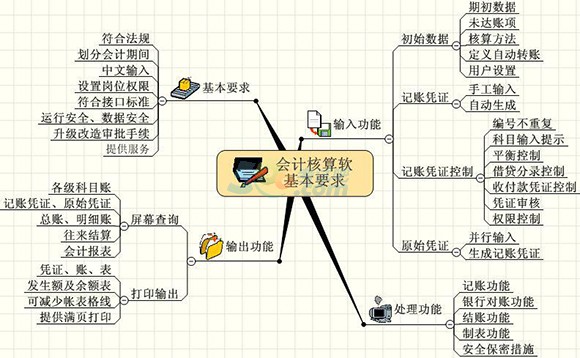

���������� ��Ƶ��㻯����Ҫ��

����һ����ƺ���������Ҫ��

����1.֪ʶ�ṹ��ϵ

����

����2.��Ҫ֪ʶ��/����

����(1)�Ŵ����Ҫ����

�������Ϲ��ҽӿڱ���GB/T19581-2004����Ϣ������ƺ����������ݽӿڡ���

����ʹ�ð�ȫ�����ݰ�ȫ�������а�ȫ���ȱ�ݣ����ݣ��ָ���

�������������̡���������

����һ�㿼�˷�ʽ����ƺ������������ʲô�ӿڱ��� ��������ʹ�á����ݰ�ȫ��

����(2)����ƾ֤�Ŀ���Ҫ��

������Ų��ظ�������ϵͳӦ��Ч���Ʋ������롣

������Ŀ��ʾ����ʾ��Ŀ���롢���ƣ�ѡ�����롣

�������ƽ�⣺�ܾ����治ƽ��ģ���û�н�����ļ���ƾ֤��

�����н��д����ܾ����浥����ƾ֤��

�����ա�����תƾ֤��Ŀ���ƣ��ֽ����д���Ŀ��¼���ơ�

����ƾ֤��ˣ��ֹ����뼰���������ƾ֤�������뾭��˲��ܼ��ˡ�

����Ȩ���ƣ��Ƶ������Ȩ�ޡ�����˲�����ƾ֤���Ƶ��ˡ�

����һ�㿼�˷�ʽ������ƾ֤����������������ЩҪ��

����(3)���Ӽ�����س��Ĵ�ӡ���Ҫ��

�������á��ܷ����˻����ڷ���������ձ��������ͳ���ܷ�����;�ɼ�ӡ��ʽ��ȡ����λ�ָ���;����ҵ����˻��ṩ��ҳ��ӡ���ܡ�

����һ�㿼�˷�ʽ����ƺ�����������Щ��ӡҪ����Լ�

����(4)������ݴ������ܵĻ���Ҫ��

�������˹��ܡ����ж��˹��ܡ����˹��ܡ����Ʊ������ܡ����ݰ�ȫ���ܹ��ܡ�

������ȫ���ܣ��洢��ȫ�����ʰ�ȫ�����ݻָ���

����һ�㿼�˷�ʽ����ƺ����������������Щ���������ݴ������ܣ����ݵİ�ȫ���ܹ��ܰ�����Щ���档

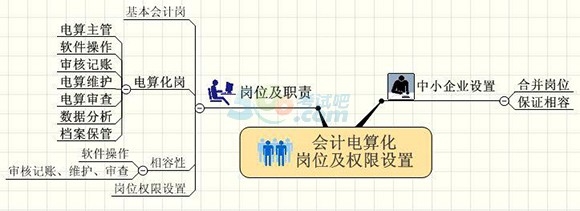

����������Ƶ��㻯�ĸ�λ��Ȩ�����û���Ҫ��

����1.֪ʶ�ṹ��ϵ

����

����2.��Ҫ֪ʶ��/����

����(1)���㻯��Ҫ��λְ��Ҫ��

�����������ܣ�Э����������������У����ɻ�����ܼ��Ρ�

���������������������ݣ����ݴ���������ڣ����ɻ����ڼ��Ρ�

������˼��ˣ������������ݣ����ˣ�ȷ��������������ڣ����ɻ�����ܼ��Ρ�

��������ά������֤���������Ӳ���������У�ά�����ݡ�һ����רְ��

������Ƶ������ܣ����ݱ��ݣ����ϱ��ܡ����ɻ����ڼ��Ρ�

����һ�㿼�˷�ʽ����Ƶ��㻯����Щ����ĸ�λ����Щ��λ���ɻ�����Ƹ���Ա���Σ���Щ����רְ��

����(2)���㻯�����ݸ�λ����Ҫ��

��������������λ����˼��ˡ�����ά������������λΪ�����ݸ�λ����������Լ���������ݡ�

����һ�㿼�˷�ʽ��Ӧ���ü������ϵĵ��㻯�ڣ�����������Ա���ܼ�����Щ��λ��

����(3)��С��ҵ���㻯��λ����Ҫ��

�������ʵ��ϲ���λ�����ñ�Ҫ��λ�����ɼ�ְ���������ò������Ը�λ����������������λ��

����һ�㿼�˷�ʽ����С��ҵ���㻯��λ����������ã��ɷ�ֻ��һ���ˡ�

�����������������ֹ����˻���Ҫ��

����1.֪ʶ�ṹ��ϵ

����

����2.��Ҫ֪ʶ��/����

����(1)���������ֹ����˵ı�Ҫ����

�����������������õĻ����������Ӧ�ļ����Ӳ���豸����Ҫ����淶�������������;Ӳ��Ҫ������������Ҫ��������չ����

�����������䱸����Ӧ�Ļ�Ƶ��㻯������Ա������֪ʶ�ͼ��������֪ʶ���ﵽ��ص��㻯��λҪ�����

�����ƶȱ��ϣ��������ϸ���ڲ������ƶȡ�������Ƶ��㻯ϵͳ��ȫ���еĸ����ƶȡ�

����һ�㿼�˷�ʽ�����������ֹ����˱���߱���Щǰ��������

����(2)����Ƶ��㻯�����淶���Բ����ڵ�Ҫ��

�����߱���������ҵ��Ӧ������ü��������ֹ����ˡ����������������¡�

���������ڿ��ô�ӡƾ֤�滻�ֹ�ƾ֤��ʡ���ֳ�ƾ֤����Ҫ��¼�����ˣ���֤һ���ԡ�

����һ�㿼�˷�ʽ��������������ֹ����˲�������/��༸���£��������������Ͽ�ʡ���ֹ���

����(3)���������ֹ�����ǰ������������

�������º˶Ը���ƾ֤���˲���������֤�����ˡ���ʵ���;�������˻����;���������˻��������˻���

����һ�㿼�˷�ʽ�����������ֹ���������Щ��������������

����(4)��Ŀ��ϵ���õĻ���Ҫ��

�����ٷ��ϲ��������йع������ŵĹ涨;

���������㱾��λ��ƺ����������Ҫ��;

�����������Ʊ�����Ҫ���DZ�������������Ҫ��������ϵͳ��ȡ���ģ�����������Ӧ��Ŀ;

�����ܱ�����ϵ����������ֻ���¼���Ŀ��û���ϼ���Ŀ;

�����ݱ�������ȶ�;

������Ҫ���������ģ����νӣ���������������ģ���йصĿ�Ŀ��������ʱӦ�������������������ģ������Ϊһ����Ŀ��

����һ�㿼�˷�ʽ����Щ���˻���ϵ�Ľ���/��Ŀ���ñ��������Ҫ��

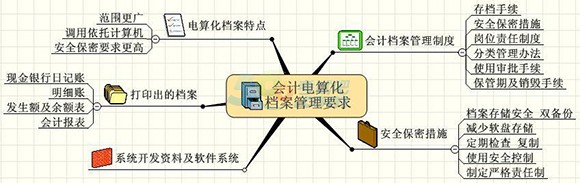

�����ġ���Ƶ��㻯������������Ҫ��

����1.֪ʶ�ṹ��ϵ

����

����2.��Ҫ֪ʶ��/����

����(1)��Ƶ��㻯�������ص�

��������һ���Ƶ����Ĺ��ԣ��־��е��Ӽ����ص㡣

�������㷶Χ�ĵ����洢����ֽ�����ϡ��������ݡ���������������

������������������һ���ļ����������������������Ҫ�������ȡ��

�����Ե����İ�ȫ�ԡ������ԡ�������Ҫ����ߡ����Ե��Ӵ洢�ĵ����۸ġ����Ƹ����ס�

����һ�㿼�˷�ʽ����Щ�����ڻ�Ƶ��㻯�������ص㡣

����(2)ϵͳ�������Ϻͻ�ƺ��������ı���Ҫ��

������ͬ��Ƶ������ܡ�

����ͨ�û��������ʹ�õ�������˵���顢���������������ϡ�

����ר�û��������������ƹ��̵��������ϡ�ʹ�õ�������

����������������죬��Ӧ���治ͬ�汾���������ϡ�

����һ�㿼�˷�ʽ����Щ��Ӧ��ͬ�ڻ�Ƶ������ܡ�

����(3)���㻯��Ƶ����ķ�������취

���������㻯�ص������������ƻ�Ƶ�����������Ƶ����������ϵͳ������

������ӡ�����ķ־����ֲᡢ��ҳ���������ݵĴ��̾��ꡢ���ʰ��ŵȡ�

����һ�㿼�˷�ʽ�����ļ�����ص���з��������

����(4)��Ƶ��㻯������ȫ���ܴ�ʩ

�����ֹ������ͬ�ij����ʩ������Ե��Ӵ洢���ض���ʩ���ʹ�á�

����������ʩ�����š����𡢷��ȡ�����������������������������ù��;��Ҫ�ļ�˫���ݣ���ش�š�

����ʹ�ð�ȫ�洢���ʣ�Ӳ�̡����̡��Ŵ��ȣ��������̴洢��

�������ӽ��ʴ洢�ĵ�����Ӧ���ڼ�顢���ơ���ֹ���ڽ����ƻ����µĻ�Ƶ������ݶ�ʧ��

����ʹ�ð�ȫ���ƣ����۸ġ��ƻ���������ǩ�֣����ӽ��ʷ���Ӧ��顣

�����ƶ��ϸ���������(���ɱ���)��

����һ�㿼�˷�ʽ�����ӽ��ӵĻ�Ƶ�����Ӧ��ȡ��Щ��ʩ��֤���ݰ�ȫ���ܡ�

��������Ƽ���