������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

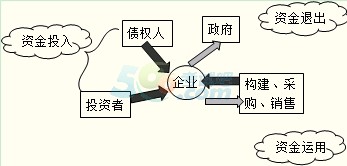

����������ƶ���ͻ�ƺ���ľ�������

����(һ)��ƶ���

������ƺ���ͼල�����ݣ����ǻ�ƶ������ض������ܹ��Ի��ұ��ֵľ��û�����ǻ�ƶ����Ի��ұ��ֵľ��ûͨ���ֳ�Ϊ�ʽ��˶�����ˣ���ƺ���ͻ�Ƽල�����ݼ���ƶ�������ʽ��˶���

����������Ϊ�ʽ�Ͷ�롢�ʽ����ú��ʽ��˳��������̡�

�����ɸ������£�

�����Ͷ������ʵ����̬�ڹ�Ӧ�����������۵Ȼ������η���ת�䣺ԭ���ϡ��ڲ�Ʒ�������Ʒ��

�����ʽ���̬Ҳ��Ӧ�ط����仯�������ʽ�������ʽ�������ʽ����Ʒ�ʽ�������ʽ�������ʽ�

�����ʽ��˶��ǶԻ�ƺ���ͼල�����ݵ���߸�����

���������⡤��ѡ�⡿���в�������ҵ���ʽ��˶����ֵ���(��)��

����A.�ʽ�Ͷ��

����B.�ʽ�����

����C.�ʽ�ת��

����D.�ʽ��˳�

��������ȷ�𰸡�C

�������𰸽�������ҵ���ʽ��˶����ֵ����ʽ�Ͷ�롢�ʽ����ú��ʽ��˳���

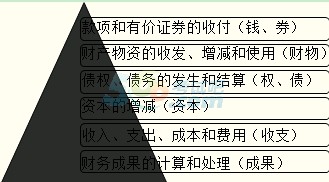

����������1����ҵӦ���ɵ�˰���ж��֣������ҵ���ɵ�˰��Ӧ�����Ʒ�ɱ�(���粻�����ֿ۵���ֵ˰��)���˽��ɵ�˰�ѾͲ����˳���ҵ������ͬ��Ʒ���۳�ȥ�ֽ��γ��ֽ�Ļ�������Ϊ��ҵ���ʽ�ѭ������ת��һ����ɲ��֡������ҵ���ɵ�˰���dz���������ҵ(������ɵ�����˰)����������Ϊ��ҵ�����κε��ʽ����룬�����˳���ҵ��

����(��)��ƺ���ľ�������

��������λ���ճ�������Ӫ��ҵ���е��ʽ��˶���Ϊ����ҵ�����

��������ҵ�������������ҵ��;����������ࡣ

��������ҵ���ֳƾ��ý��ף���ҵ��������λ����֮�䷢���ġ�

�������������ҵ�ڲ������ľ��о���Ӱ��ĸ������

�����ص����գ�

����1.����м�֤ȯ������ĸ���жϡ�

����������м�֤ȯ����������ǿ���ʲ���

�����������ֽ����д����������ʽ�

�����м�֤ȯ������ȯ����Ʊ����ҵծȯ������ծȯ

���������⡤�ж��⡿�����Ʒ�Ǹ���λ����������ǿ���ʲ����Ǹ���λ�ڲ���ƿ��Ƶ��ص㡣(��)

��������ȷ�𰸡���

�������𰸽�����������м�֤ȯ����������ǿ���ʲ����Ǹ���λ�ڲ���ƿ��Ƶ��ص㡣

����������2����ҵ���涨��ȡӯ��������ʽ��˳���ҵ��ӯ�������ȡʵ��������ҵ����ʵ�ֵľ�������Ͷ���߷��������һ�����ơ���ȡ��ӯ���������������������һ���֣���ȡӯ���Ҳ�����ǵ������ⲿ���ʽ����ҵ�ʽ���ת�����г��������ʽ�δ������ҵ��

������������������һʱ���Ͽ����ʽ��˶����Ǵ�����Ծ�ֹ��״̬������ҵ���ʽ�����һʱ���Ͼ�����Ϊ�ʽ�ռ�ú��ʽ���Դ�����棬��������������ϵ�������Լ��

����2.������շ���������ʹ��

��������(����ʵ����̬)����Ϊ�����ʲ��̶��ʲ���

���������ʲ���ԭ���ϡ�ȼ�ϡ���װ���ֵ��Ʒ���ڲ�Ʒ�����ư��Ʒ

���������⡤��ѡ�⡿����˵������ȷ����(��)��

����A.��������ҵ��������������Ӫ��ľ�����Դ

����B.����������ʵ����̬

����C.��װ��Ӧ��Ϊ�̶��ʲ�

����D.�������ԭ���Ϻ̶��ʲ���

��������ȷ�𰸡�C

�������𰸽�������װ�ﲻ���ڹ̶��ʲ���������ҵ�Ĵ����

����3.ծȨծ����ж�

����ծȨ����ҵ��ȡ�����Ȩ����

����ծ����ҵ��ȥ�Ľ��������γɵġ�Ԥ�ڻᵼ�¾�������������ҵ����ʱ������ʱ������ָ��ҵ�������������ѳе�������

���������⡤��ѡ�⡿�ӻ�����忴�������ڵ�λδ����ȡ�����Ȩ����(��)��

����A.Ӧ���˿�

����B.Ӧ��Ʊ��

����C.����Ӧ�տ�

����D.Ԥ���˿�

��������ȷ�𰸡�D

�������𰸽�����Ԥ���˿�����ҵ�ĸ�ծ��

����4.�ʱ�����

��������ϵ��ʱ�רָ������Ȩ���е�Ͷ���ʱ����ʱ�����ҵ����������Ӫ��ı�Ҫ���������ִ���ҵ������Ȩ��ϵ����Ҫ��־��

���������⡤�ж��⡿�ʱ���Ͷ����Ϊ��չ������Ӫ���Ͷ����ʽ𣬻���ϵ��ʱ��Ȱ���Ͷ���ʱ�Ҳ���������ʱ���(��)

��������ȷ�𰸡���

�������𰸽���������ϵ��ʱ�רָ������Ȩ���е�Ͷ���ʱ�������ʵ���ʱ�(��ɱ�)���ʱ�������

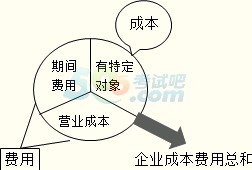

����5.������ɱ�����ϵ������

������ϵ���ɱ�ʵ����Ҳ��һ�ַ��ã��Ƕ����˵ķ��á�

�������𣺷������ʲ��ĺķѣ�����һ���Ļ���ڼ�����ϵ������������һ�ֲ�Ʒ��;�ɱ���һ������������IJ�Ʒ����Ʒ����ϵ�������۷�������һ������ڼ䡣

�������롢֧�������úͳɱ��������Ǹ���λȷ����ӯ��״����ֱ�����ݣ�������Ҳֱ��Ӱ�������״����

���������⡤��ѡ�⡿�����������Զ��IJ��ֹ���(��)��

����A.�ʲ�

����B.�ɱ�

����C.������Ȩ��

����D.�ڼ����

��������ȷ�𰸡�B

�������𰸽������ɱ�ʵ����Ҳ��һ�ַ��ã��Ƕ����˵ķ��á�

����6.����ɹ��ļ���ʹ�������������ļ��㡢����˰�ļ��㡢������������ֲ��ȡ�

���������⡤��ѡ�⡿���в����ڲ���ɹ����㡢�������ڵ���(��)��

����A.����ļ���

����B.�ɱ�����

����C.����˰�ļ���

����D.�������(������ֲ�)

��������ȷ�𰸡�B

�������𰸽���������ɹ��ļ���ʹ�������������ļ��㡢����˰�ļ��㡢������������ֲ��ȡ�

��������Ƽ���