������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014�Ĵ���ƴ�ҵ�ʸ�ƻ�����֪ʶ�����

�����ڶ��ڡ���ƻ�������

������ƻ�����������ҵ���ȷ�ϡ������ͱ����ǰ�ᣬ�ǶԻ�ƺ�������ʱ�䡢�ռ价���������ĺ����趨��

������ƻ����������������塢������Ӫ����Ʒ��ںͻ��Ҽ�����

����1.�������

����2.������Ӫ

����3.��Ʒ���

����4.���Ҽ���

����Ů��С��(��)

��������

����һ���������

�������������ָ��ҵ���ȷ�ϡ���������¼�ͱ���Ŀռ䷶Χ��

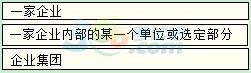

������������뷨������(����)�����ǶԵȵĸ��һ����˵�������������Ϊ������壬����һ����ҵ��Ϊһ���������壬Ӧ������������ϵͳ��������ӳ�����״������Ӫ�ɹ����ֽ�������

������������岻һ���Ƿ������塣���磬����ҵ���ŵ�����£�һ��ĸ��˾ӵ�������ӹ�˾��ĸ�ӹ�˾��Ȼ�Dz�ͬ�ķ������嵫��ĸ��˾�����ӹ�˾ӵ�п���Ȩ��Ϊ��ȫ�淴ӳ��ҵ���ŵIJ���״������Ӫ�ɹ����ֽ����������б�Ҫ����ҵ������Ϊһ��������壬���ƺϲ�������

��������������ֵ���Ҫ��ʽ�������£�

���������⡤��ѡ�⡿������Ŀ�У�������Ϊһ�����������к������(��)��

����A.ĸ��˾

����B.�ӹ�˾

����C.ĸ��˾���ӹ�˾��֯����ҵ����

����D.���۲���

��������ȷ�𰸡�ABCD

�������𰸽�����ѡ��A��B���Ƕ����ķ��ˣ����ϻ������Ķ���;ѡ��C��D��ʹ���Ƕ������ˣ�Ҳ���ϻ������ĺ��塣

��������Ƽ���