������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014�Ĵ���ƴ�ҵ�ʸ�ƻ�����֪ʶ�����

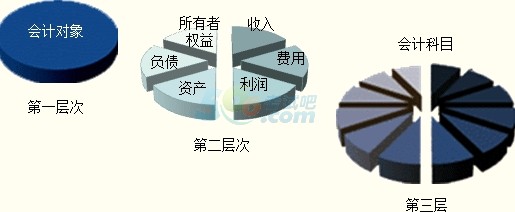

�����ڶ��ڡ���ƿ�Ŀ

����һ����ƿ�Ŀ�ĸ���

�������Ҫ���ǶԻ�ƶ���Ļ������࣬����������Ҫ�����Եù��ڴ��ԣ�����������йط���Ի����Ϣ����Ҫ�����DZ���Ի��Ҫ������һ�����࣬�Ƕ��ʽ��˶�������εĻ��֡�

���������⡤�ж��⡿��ƿ�Ŀ�ǶԻ�ƶ���ľ�����࣬ͬʱҲ�ǶԻ��Ҫ�صľ�����ࡣ(��)

��������ȷ�𰸡���

�������𰸽�������ƿ�Ŀ�ǶԻ��Ҫ�صľ�����࣬���Ҫ���ǶԻ�ƶ���Ļ������ࡣ

������ƿ�Ŀ����Ҫ���壺

����(1)��ƿ�Ŀ�Ǹ�ʽ���˵Ļ�����

����(2)��ƿ�Ŀ�DZ��Ƽ���ƾ֤�Ļ�����

����(3)��ƿ�ĿΪ�ɱ�������Ʋ�����ṩ��ǰ��������

����(4)��ƿ�Ŀ���ƻ�Ʊ����ṩ�˷��㡣

����������ƿ�Ŀ�ķ���

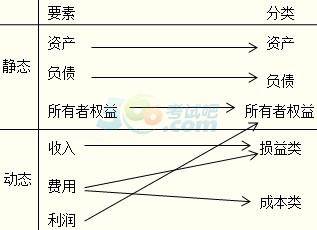

����(һ)��������Ļ��Ҫ�ط���

������ҵ��ƿ�Ŀ�����������Ļ��Ҫ�ز�ͬ��ͨ�����Է�Ϊ�ʲ��ࡢ��ծ�ࡢ������Ȩ���ࡢ�ɱ��ࡢ����������ࡣ

����1.�ʲ����Ŀ�����ʲ��������Է�Ϊ��ӳ�����ʲ��Ŀ�Ŀ�ͷ�ӳ�������ʲ��Ŀ�Ŀ��

����2.��ծ���Ŀ������ծ�ij�������Ϊ��ӳ������ծ�Ŀ�Ŀ�ͷ�ӳ��������ծ�Ŀ�Ŀ��

����3.������Ȩ�����Ŀ����������Ȩ����γɺ����ʿɷ�Ϊ��ӳ�ʱ��Ŀ�Ŀ�ͷ�ӳ��������Ŀ�Ŀ��

����4.�ɱ����Ŀ�����ɱ��IJ�ͬ���ݺ����ʿɷ�Ϊ��ӳ����ɱ��Ŀ�Ŀ�ͷ�ӳ����ɱ��Ŀ�Ŀ��

����5.�������Ŀ��������IJ�ͬ���ݿ��Է�Ϊ��ӳ����Ŀ�Ŀ�ͷ�ӳ���õĿ�Ŀ��

���������⡤��ѡ�⡿��������á���Ŀ�����������Ļ��Ҫ�ز�ͬ������(��)���Ŀ��

����A.�ɱ�

����B.��ծ

����C.����

����D.�ʲ�

��������ȷ�𰸡�A

�������𰸽�������������á���Ŀ�����������Ļ��Ҫ�ز�ͬ�����ڳɱ����Ŀ��

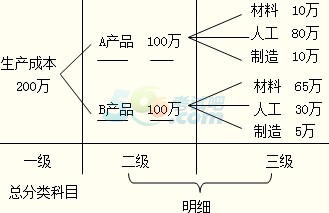

����(��)���ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ����

������ƿ�Ŀ���ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ�����Է�Ϊ�ܷ����Ŀ����ϸ�����Ŀ��

�����ܷ����Ŀ�������ϸ�����Ŀ֮��Ĺ�ϵ�����±���ʾ��

�����ܷ����Ŀ�������ϸ��Ŀ֮��Ĺ�ϵ

|

�ܷ����Ŀ��һ����Ŀ�� |

��ϸ�����Ŀ | |

|

������ϸ��Ŀ |

������ϸ��Ŀ | |

|

�����ɱ� |

A��Ʒ |

ֱ�Ӳ��� |

|

ֱ���˹� | ||

|

������� | ||

|

B��Ʒ |

ֱ�Ӳ��� | |

|

ֱ���˹� | ||

|

������� | ||

�����ܷ����Ŀ����ϸ�����Ŀ�Ĺ�ϵ�ǣ�

�����ܷ����Ŀ������������ϸ�����Ŀ����ͳԦ�Ϳ��Ƶ����ã�����ϸ�����Ŀ�Ƕ������������ܷ����Ŀ�IJ����˵�����ܷ����Ŀ����������ϸ��Ŀ����ͬ��ӳ����ҵ�����������ϸ�������

���������⡤��ѡ�⡿��ƿ�Ŀ�������ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ��ͬ����Ϊ(��)����ϸ�����Ŀ��

����A.������ϸ��Ŀ

����B.�ܷ����Ŀ

����C.������ϸ��Ŀ

����D.������ϸ��Ŀ

��������ȷ�𰸡�B

�������𰸽�������ƿ�Ŀ���ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ�����Է�Ϊ�ܷ����Ŀ����ϸ�����Ŀ��

���������⡤��ѡ�⡿ij��ҵ���á�ԭ����-ȼ��-��̿����ƿ�Ŀ���ڴ˿�Ŀ�У���ȼ�ϡ�����(��)��

����A.�ܷ����Ŀ

����B.һ����ϸ��Ŀ

����C.������ϸ��Ŀ

����D.������ϸ��Ŀ

��������ȷ�𰸡�C

�������𰸽�����ԭ��������һ����ϸ��Ŀ��ȼ�����ڶ�����ϸ��Ŀ����̿����������ϸ��Ŀ��

���������⡤�ж��⡿��ϸ�����Ŀ���Ƕ�����Ŀ��(��)

��������ȷ�𰸡���

�������𰸽�����һ����Ŀ���¶�ͳ��Ϊ��ϸ��Ŀ��

���������⡤�ж��⡿Ϊ�������������Ҫ����ҵ�˻�����ԽϸԽ�á�(��)

��������ȷ�𰸡���

�������𰸽�������ϸ��Ŀ�Ǹ�����ҵ�����������������ԽϸԽ�á�

��������Ƽ���