������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014�Ĵ���ƴ�ҵ�ʸ�ƻ�����֪ʶ�����

�����ڶ��ڡ���ʽ����

�������˷�������ָ�ڻ�ƿ�Ŀ�м�¼���ý���������ľ����ֶμ���ʽ��

�������˷�������ǼǾ��ý��������ʽ�IJ�ͬ(��ƣ����˷�ʽ��ͬ)���ɻ���Ϊ��ʽ���˷��븴ʽ���˷����֡�

������ʽ���˷����Է�����ÿһ���ҵ��ֻ��һ���˻��м��ԵǼǵļ��˷��������ڼ���ʱ���ص㿼�ǵ����ֽ����д���Լ�ծȨ��ծ���淢���Ľ�������������һ�ֱȽϼ��������ļ��˷�����������ȫ�桢ϵͳ�ط�ӳ�������������ȥ����Ҳ�����ڼ�顢�˶��˻���¼����ȷ�ԡ��������ڵ�һ�ľ��ø����ͥ�������ַ����Ѿ�����̭������Ҫ���ա�

����һ����ʽ���˷�

������ʽ���˷����Ի�Ƶ�ʽ�ʲ���Ȩ��ƽ���ϵ��Ϊ���˻���������ÿһ�ʾ��ý��������Ҫ�������������������ϵ�Ļ�ƿ�Ŀ�н��м�¼��ϵͳ�ط�ӳÿһ��ý�����������Ļ��Ҫ�ص������仯��������һ�ּ��˷�����

������ʽ���˷��Ƕ�ȫ�����ý�����������������������ϵ�ļ�¼��һ�ּ��˷�����

������ʽ���˷��뵥ʽ���˷���ȣ����������������Ե��ص㣺

����1.���ڷ�����ÿһ���ҵ��Ҫ�������������������ϵ���˻���ͬʱ�Ǽǡ�

����2.����ÿ���ҵ������Ҫ����ȵĽ�����й��˻��еǼǣ���˿��Զ��˻���¼�Ľ����������ƽ�⣬�Ա����˻���¼����ȷ�ԡ�

����Ŀǰ���������ձ���õĸ�ʽ���˷����ǽ�����˷���

������ʽ���˷��ķ��ࣺ������˷����ո����˷����������˷���

���������⡤�ж��⡿��ʽ���˷��������ʲ���Ȩ��ƽ���ϵ��Ϊ���˻���������ÿһ�ʾ���ҵ��Ҫ�������������������ϵ���˻��н��еǼǣ�ϵͳ�ط�ӳ�ʽ��˶��仯�����һ�ּ��˷�����(��)

��������ȷ�𰸡���

�������𰸽�������ʽ���˷����Ի�Ƶ�ʽ�ʲ���Ȩ��ƽ���ϵ��Ϊ���˻���������ÿһ�ʾ��ý��������Ҫ�������������������ϵ�Ļ�ƿ�Ŀ�н��м�¼��ϵͳ�ط�ӳÿһ��ý�����������Ļ��Ҫ�ص������仯��������һ�ּ��˷�����

��������������˷�

����(һ)������˷��ĸ���

����������˷���ָ�ԡ��衱��������Ϊ���˷��ŵ�һ�ָ�ʽ���˷��������������ľ��ý�����������������Ҫ�ص������䶯����ȵĽ�ͬʱ������������������������ϵĻ�ƿ�Ŀ�н������ϵ�����Լ�ؼ�¼��

����(��)������˷��ļ��˷���

����������˷��á��衱����������Ϊ���˷��ţ�����ƿ�Ŀ��Ϊ�跽���ҷ���Ϊ������

�������衱��ʾ���ӻ��ǡ�������ʾ���ӣ�ȡ���ڻ�ƿ�Ŀ�����ʺͽṹ(��ƿ�Ŀ����ӳ�ľ������ݣ�����ƿ�Ŀ���ʾ�����)��

����(��)������˷��Ļ�ƿ�Ŀ�ṹ

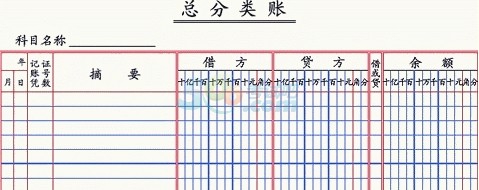

������ƿ�Ŀ���˻������ƣ�����ҵ��������Ҫ���ݼ���ƾ֤�Ǽǵ��˲���ȥ�ģ��˲����о��廯�ĸ�ʽ�ģ������ȿ���ͼƬ��

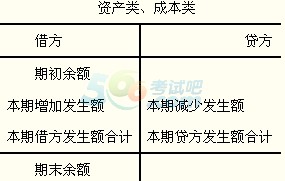

����1.�ʲ����ƿ�Ŀ�Ľṹ

�����ʲ����Ŀ�Ľṹ�ǣ���Ŀ�Ľ跽��¼�ʲ������Ӷ������¼�ʲ��ļ��ٶ�ʲ����Ŀ��ĩ������Ӧ���ڽ跽��

�����ʲ����ƿ�Ŀ�Ľṹ����ͼ��ʾ

�����ʲ����ƿ�Ŀ���ڲ���ϵ����ʽ��Ҳ�Ǽ�������ĩ���Ĺ�ʽ��

�����ʲ����ƿ�Ŀ��ĩ���=�ڳ����+���ڽ跽������-���ڴ���������

���������ʲ����Ŀ������������磺�ۼ��۾ɡ�������������ۼ�̯���ȡ�

���������⡤��ѡ�⡿ij��ҵ���ۼ��۾ɡ���Ŀ��������Ϊ600��Ԫ���������ҵ���ۼ��۾ɡ�����Ľ跽������Ϊ200��Ԫ������������Ϊ300��Ԫ�������ҵ���ۼ��۾ɡ�����ĩ���Ϊ(��)��

����A.����500��Ԫ

����B.�跽500��Ԫ

����C.����700��Ԫ

����D.�跽700��Ԫ

��������ȷ�𰸡�C

�������𰸽������������ʲ���Ŀ����ĩ���=�ڳ����+���ڴ���������-���ڽ跽������=600+300-200=700�����Դ�ѡC��

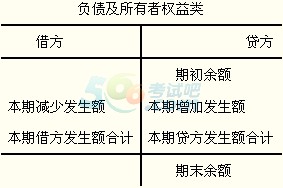

����2.��ծ��������Ȩ�����ƿ�Ŀ�Ľṹ

�������ʲ�=��ծ+������Ȩ�桱��Ƶ�ʽ�������˸�ծ��������Ȩ�����Ŀ�Ľṹ���ʲ����Ŀ�Ľṹ�����෴��������ǼǸ�ծ��������Ȩ������Ӷ�跽�ǼǸ�ծ��������Ȩ��ļ��ٶͬ������ծ��������Ȩ�����һ��ӦΪ������

������ծ��������Ȩ�����Ŀ���ڲ���ϵ����ʽ��Ҳ�Ǽ�������ĩ���Ĺ�ʽ��

������ծ��������Ȩ�����ƿ�Ŀ��ĩ���=�ڳ����+���ڴ���������-���ڽ跽������

����3.�ɱ����ƿ�Ŀ�Ľṹ

�����ɱ����Ŀ�Ľṹ���ʲ����Ŀ�Ľṹһ�£����ڲ���ϵҲ��ͬ�����ɱ����ƿ�Ŀ�Ľ跽�Ǽdzɱ������Ӷ�����Ǽdzɱ��ļ��ٶ��ĩ������Ӧ�ڽ跽��

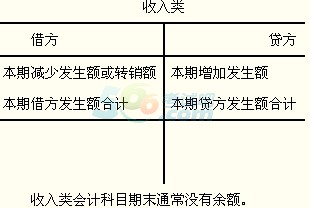

����4.�������ƿ�Ŀ�Ľṹ

�����������ƿ�Ŀ�����������Ŀ�ͷ������Ŀ�������ȡ�úͷ��õķ��������ջᵼ��������Ȩ�淢���仯�������������������Ȩ�����ӵ����أ����õ�������������Ȩ����ٵ����ء�

�����������ƿ�Ŀ�Ľṹ��������Ȩ�����ƿ�Ŀ�Ľṹ������ͬ���������ƿ�Ŀ�Ľṹ��������Ȩ�����ƿ�Ŀ�Ľṹ�෴�����ʲ����ƿ�Ŀ�Ľṹ���ơ�

����(1)�������ƿ�Ŀ�Ľṹ���������ƿ�Ŀ�Ľṹ����ͼ��ʾ

����(2)�������ƿ�Ŀ�Ľṹ������ͼ��ʾ

���������⡤��ѡ�⡿��ĩ�����������Ŀ������Ϊ�㣬����(��)��

����A.��������һ���Ǹ���

����B.��������һ��������

����C.�������Ŀ�������ڽ���ʱ����ת�롰��������Ŀ

����D.��������һ������

��������ȷ�𰸡�C

�������𰸽������������Ŀ��ĩ��ת�롰��������Ŀ������C��ȷ��

��������Ƽ���