文章责编:maxiaoye

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| |||||||

| 第 1 页:第一节 税收概述 |

| 第 2 页:第二节 税法的概述 |

| 第 3 页:第三节 我国现行主要税种概述 |

| 第 5 页:第四节 税收管理机关及职权 |

| 第 6 页:第五节 税务管理 |

| 第 7 页:第六节 税款征收 |

| 第 10 页:第七节 法律责任 |

第三节 我国现行主要税种概述

一、增值税

增值税是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,就其取得的货物或应税劳务的销售额,以及进口货物的金额计算税款,并实行税款抵扣制的一种流转税。

(一)征税范围

现行增值税的征税范围包括:

1.销售或者进口的货物

货物是指有形动产,包括电力、热力、气体在内。

2.提供的加工、修理修配劳务

加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

3.属于征税范围的特殊项目:

(1)货物期货(包括商品期货和贵金属期货),应当征收增值税,在期货的实物交割环节纳税;

(2)银行销售金银的业务,应当征收增值税;

(3)典当业的死当物品销售业务和寄售业的代委托人销售寄售物品的业务,均应征收增值税;

(4)集邮商品(如邮票、首日封、邮折等)的生产以及邮政部门以外的其他单位和个人销售的,均征收增值税。

4.属于征税范围的特殊行为:

(1)视同销售货物行为。单位或个体经营者的下列行为,视同销售货物:

①将货物交付他人代销;

②销售代销货物;

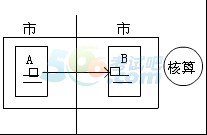

③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;

④将自产或委托加工的货物用于非应税项目;

⑤将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;

⑥将自产、委托加工或购买的货物分配给股东或投资者;

⑦将自产、委托加工的货物用于集体福利或个人消费;

⑧将自产、委托加工或购买的货物无偿赠送他人。

(2)混合销售行为。从事货物的生产、批发或零售的企业,企业性单位及个体经营者发生混合销售行为,视为销售货物,应当征收增值税。

(3)兼营非应税劳务行为。增值税纳税人兼营非应税劳务,如果不分别核算或者不能准确核算货物或应税劳务的销售额和非应税劳务的营业额的,其非应税劳务应与货物或应税劳务一并征收增值税。

(二)一般纳税人和小规模纳税人的认定及管理

1.小规模纳税人的认定标准

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

根据《增值税暂行条例实施细则》的规定,小规模纳税人的认定标准是:(1)从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主,并兼营货物批发或零售的纳税人,年应税销售额在50万元以下(含本数,下同)的;(2)从事货物批发或零售的纳税人,年应税销售额在80万元以下的。

年应税销售额超过小规模纳税人标准的个人、非企业性单位、不经常发生应税行为的企业,视同小规模纳税人纳税。

2.一般纳税人的认定标准

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额),超过增值税暂行条例实施细则规定的小规模纳税人标准的企业和企业性单位。

下列纳税人不属于一般纳税人:

(1)年应税销售额未超过小规模纳税人标准的企业(以下简称小规模企业)。

(2)个人(除个体经营者以外的其他个人)。

(3)非企业性单位。

(4)不经常发生增值税应税行为的企业。

3.一般纳税人年审和临时一般纳税人转为一般纳税人的认定

为加强增值税一般纳税人(以下简称一般纳税人)的管理,在一般纳税人年审和临时一般纳税人转为一般纳税人过程中,对已使用增值税防伪税控系统但年应税销售额未达到规定标准的一般纳税人,如会计核算健全,且未有下列情形之一者,不取消其一般纳税人资格。

(1)虚开增值税专用发票或者有偷、骗、抗税行为;

(2)连续3个月未申报或者连续6个月纳税申报异常且无正当理由;

(3)不按规定保管、使用增值税专用发票、税控装置,造成严重后果。

上述一般纳税人在年审后的一个年度内,领购增值税专用发票应限定为千元版(最高开票限额l万元),个别确有需要经严格审核可领购万元版(最高开票限额l0万元)的增值税专用发票,月领购增值税专用发票份数不得超过25份。

纳税人一经认定为增值税一般纳税人,不得再转为小规模纳税人。

(三)税率与征收率

基本税率一律为17%,低税率为l3%。

征收率为3%。

(四)一般纳税人应纳税额计算

应纳税额=当期销项税额-当期进项税额

(五)小规模纳税人应纳税额计算

应纳税额=销售额×征收率

征收率统一为3%

【举例】一个水杯,成本为100元,150元卖出。一般纳税人的计算:150*17%-100*17%=50*17%。小规模纳税人的计算:150*3%=4.5。

相关推荐: