������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����һ�� ���ƾ֤���� |

| �� 2 ҳ���ڶ��� ԭʼƾ֤ |

| �� 5 ҳ�������� ����ƾ֤ |

| �� 6 ҳ�����Ľ� ���ƾ֤�Ĵ��ݺͱ��� |

��������鿴��2014���ֻ�ƴ�ҵ�ʸ�ƻ�������ϰҪ�����

���������¡����ƾ֤

������һ�ڡ����ƾ֤����

����һ�����ƾ֤�ĸ��������

�������ƾ֤�Ǽ�¼����ҵ����������������ȷ�������Σ�����Ϊ�������ݵ�����֤�����ǵǼ��˲������ݡ�ͨ�����ƻ�ȡ�û��ƾ֤��������ȷ�������Ρ�

����һ�л��ƾ֤�����뾭���й���Ա���ϸ���ˣ�ֻ�о����������Ļ��ƾ֤���ܾ����ո�����շ�����͵Ǽ��˲���

����(һ)ԭʼƾ֤

����ԭʼƾ֤�ֳƵ��ݣ����ھ���ҵ���������ʱȡ�û����Ƶģ����Լ�¼��֤������ҵ��ķ���������������ȷ�йؾ������ε�ԭʼ֤����ԭʼƾ֤�ǽ��л�ƺ����ԭʼ���Ϻ���Ҫ���ݡ�

�������������ij���Ʊ���ɹ����ϵķ���Ʊ�����ֿ����ϵ����ϵ��ȣ�����ԭʼƾ֤��

����(��)����ƾ֤

��������ƾ֤�ֳƼ���ƾ�����ǻ����Ա������������ԭʼƾ֤�����ԭʼƾ֤�����վ���ҵ����������ݼ��Թ��࣬������ȷ����Ʒ�¼�����ƵĻ��ƾ֤�����ǵǼ��˲���ֱ�����ݡ�

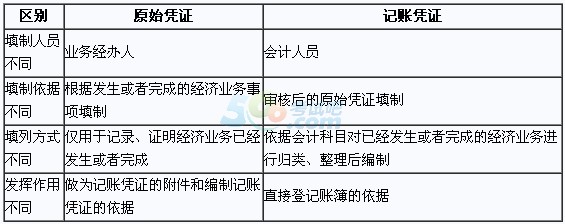

����ԭʼƾ֤�ͼ���ƾ֤����Ϊ���ƾ֤����������������ȴ��Ȼ��ͬ��ԭʼƾ֤��¼���Ǿ�����Ϣ�����DZ��Ƽ���ƾ֤�����ݣ��ǻ�ƺ���Ļ���;������ƾ֤��¼���ǻ����Ϣ�����ǻ�ƺ������㡣ԭʼƾ֤�ͼ���ƾ֤����Ҫ����У�

����ԭʼƾ֤�ͼ���ƾ֤����

�����������ƾ֤������

�������ƺ���˻��ƾ֤�ǻ�ƺ��㷽��֮һ���ǻ�ƺ���ij�ʼ�κͻ������ڣ���һ����Ҫ�Ļ����Ի�ƹ��������ƾ֤������������Ҫ�����������������棺

����1.��¼����ҵ���ṩ�������ݡ�(��¼������)

����2.��ȷ�������Σ�ǿ���ڲ����ơ�(ǩ�¡�����)

����3.�ල���û�����ƾ������С�(ǿ�����п���)

��������Ƽ���

����2014��ƴ�ҵ�ʸ�ƻ����������μǿ������

����2014��ƴ�ҵ�ʸ�ƻ�����������ɽ�������