������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����������Ƶ�ʽ

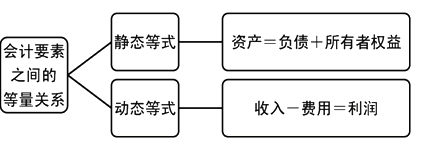

������Ƶ�ʽ���ֳƻ�Ʒ���ʽ����ƽ��ʽ������ѧ����ʽ��ʾ�Ļ��Ҫ��֮��ĵ�����ϵ��

����(һ)��̬��ʽ(�ʲ�=��ծ+������Ȩ��)

����1.������Ļ�Ƶ�ʽ;

����2.�ʲ���Ȩ��(����������Ȩ���ծȨ��Ȩ��)ʵ������ҵ��ӵ�еľ�����Դ��ͬһʱ���������ֵIJ�ͬ��ʽ���ʲ�����������Դ����ҵ���ڡ��ֲ�����̬����Ȩ�����������Դȡ�ú��γɵ��������ʲ���Դ��Ȩ�棬�ʲ���Ȩ���Ȼ��ȡ�(�ʲ�=Ȩ��)

����3.�ʲ���Ȩ��ĺ�ȹ�ϵ���Ǹ�ʽ���˵����ۻ�����Ҳ�DZ����ʲ���ծ�������ݡ�

����4.���۾���ҵ��������Ҫ����α䶯���������ƻ��ʲ���Ȩ��ĺ�ȹ�ϵ��

����1.����ͬ��

����2.����ͬ��

����3.���һ��һ�����ұ߲���

����4.�ұ�һ��һ������߲���

����1.����ͬ��

����2.����ͬ��

����3.���һ��һ�����ұ߲��䣬�ʲ��ܶ��

����4.�ұ�һ��һ������߲��䣬Ȩ���ܶ��

����1.����ͬ��

����2.����ͬ��

����3.���һ��һ�����ұ߲��䣬�ʲ��ܶ��

����4.�ұ�һ��һ������߲��䣬Ȩ���ܶ��

����(1)����ҵ��ķ��������ʽ���߽��ͬʱ���ӣ����ӽ����ȣ��䶯���ʽ�Ա���ƽ�⡣(�ʲ���Ȩ��ͬʱ�ȶ�����)

��������1��1��2�գ�A��ҵ�յ��������ӵ�Ͷ��80��Ԫ������������С�

��������ȷ�𰸡�

�����ʲ�=��ծ+������Ȩ��

����200=100+100

������+80=+80

����(2)����ҵ��ķ��������ʽ���߽��ͬʱ���٣����ٽ����ȣ��䶯���ʽ�Ա���ƽ�⡣(�ʲ���Ȩ��ͬʱ�ȶ����)

��������2��1��10�գ�A��ҵ�����д��黹��ǷB��ҵ����4��Ԫ��

��������ȷ�𰸡�

�����ʲ�=��ծ+������Ȩ��

����200=100+100

������-4=-4

����(3)����ҵ��ķ��������ʽ����ʲ��ڲ�����Ŀ�����˼��������Ľ����ͬ���䶯���ʲ����ܶ�䣬��ʽ�Ա���ƽ�⡣(�ʲ��ڲ������м�)

��������3��1��15�գ�A��ҵ�����д��6��Ԫ����һ̨�豸��

��������ȷ�𰸡�

�����ʲ�=��ծ+������Ȩ��

����200=100+100

������+6-6=����

����(4)����ҵ��ķ��������ʽ�ұ߸�ծ�ڲ���Ŀ�����˼�����������Ȩ���ڲ���Ŀ�����˼�����ծ��������Ȩ����Ŀ֮��Ĵ����˼���(Ȩ���ڲ������м�)

��������4��1��28�գ�A��ҵ���ѵ��ڵ�����֧����Ӧ��Ʊ��30��ԪתΪӦ���˿

��������ȷ�𰸡�

�����ʲ�=��ծ+������Ȩ��

����200=100+100

�����ܲ���=-30+30

��������Ƽ���

����2014��ƴ�ҵ�ʸ�ƻ����������μǿ������

����2014��ƴ�ҵ�ʸ�ƻ�������Ƶ���㽲�����