������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����Ƶ����1 ˰�ո��� |

| �� 2 ҳ����Ƶ����2 ��ֵ˰ |

| �� 3 ҳ����Ƶ����3 Ӫҵ˰ |

| �� 4 ҳ����Ƶ����4 ��ҵ����˰ |

| �� 5 ҳ����Ƶ����5 ��������˰ |

| �� 6 ҳ����Ƶ����6 ˰��Ǽ� |

| �� 7 ҳ����Ƶ����7 ��Ʊ��������� |

| �� 8 ҳ����Ƶ����8 ����˰�������ƶ� |

��������鿴��2015���ƴ�ҵ�ʸƾ����桷��Ƶ���㽲�����

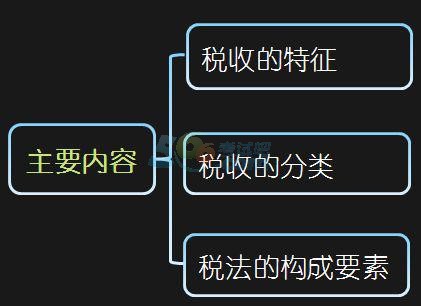

���������� ˰�շ����ƶ�

������Ƶ����3-1��˰�ո���

����

����(һ)˰�յ�����

����

����(��)˰�յķ���

����1.����˰�����

����

����2.�����չ����ķֹ���

����(1)����˰��;

����(2)��˰�ࡣ

����3.��˰�յ�����Ȩ������֧��Ȩ��

����(1)����˰;

����(2)�ط�˰;

����(3)����ط�����˰��

����4.����˰����

����(1)�Ӽ�˰������ֵ˰��Ӫҵ˰����������˰��;

����(2)����˰�������ռ��˰����������ʹ��˰��;

����(3)����˰(�Ӽۺʹ�������)����Ծ��̡������յ�����˰��

����(��)˰���Ĺ���Ҫ��

����1.˰���Ĺ���Ҫ��һ�������˰�ˡ���˰�����ˡ���˰����˰Ŀ��˰�ʡ���˰���ݡ���˰���ڡ���˰���ޡ���˰�ص㡢����˰���������εȡ����У���˰�����ˡ���˰����˰����˰����3�����������Ҫ�ء�

����2.��˰�ˣ�����˰����ء��������غͺ���

����3.˰��

����(1)����˰��

����(2)����˰��

����(3)�۽�˰��

������ȫ���۽�˰��;

�����ڳ����۽�˰�ʣ����������˰;

�����۳����۽�˰�ʣ���������ֵ˰��

����4.������VS������

����(1)������

��������˰���������δ�ﵽ������ģ�����˰;

��������˰���������ﵽ������ģ����䡰ȫ�������˰��

����(2)������

��������˰�����е�һ���ָ�����⣬ֻ�͡��������ʣ�ಿ�֡�����˰�

����������1�q��ѡ�⡿���и����У�������ת˰�����( )��

����A.��ֵ˰���� B.����˰ C.����˰�� ��D.ӡ��˰

�������𰸡�AB

����������2�q�ж��⡿����˰���涨����������ָ����˰�����ܶ���������˰�����������˰�����е�һ���ָ�����⣬ֻ�ͼ������ʣ�ಿ�ּ���˰�( )

�������𰸡���

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ�ֱ��Ⱥ�� |

|---|

��������Ƽ���