������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����Ƶ����1 ˰�ո��� |

| �� 2 ҳ����Ƶ����2 ��ֵ˰ |

| �� 3 ҳ����Ƶ����3 Ӫҵ˰ |

| �� 4 ҳ����Ƶ����4 ��ҵ����˰ |

| �� 5 ҳ����Ƶ����5 ��������˰ |

| �� 6 ҳ����Ƶ����6 ˰��Ǽ� |

| �� 7 ҳ����Ƶ����7 ��Ʊ��������� |

| �� 8 ҳ����Ƶ����8 ����˰�������ƶ� |

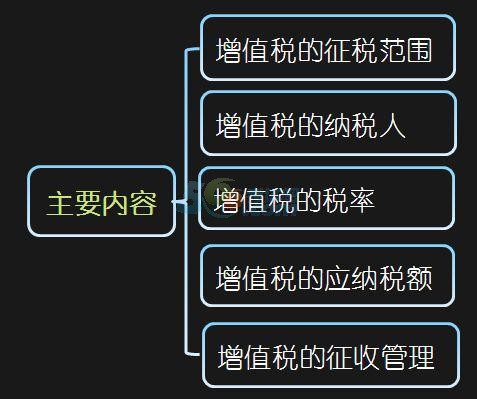

������Ƶ����3-2����ֵ˰

����

����(һ)��ֵ˰����˰��Χ

����1.���ۻ���(���ζ���);

����2.�ṩ�ӹ���������������;

����3.���ڻ��

����������1�q��ѡ�⡿���о�Ӫ��Ϊ������ֵ˰��˰��Χ����( )��

����A.ij�������������ҵ���۲ʵ�

����B.ij���ز�������˾������Ʒ��

����C.ij������ҵ��������豸

����D.ij�����ṩ��������

�������𰸡�A

����(��)��ֵ˰����˰��

����1.С��ģ��˰��

����(1)�����͵�λ��50��Ԫ����

�������»����������ṩ�������˰�ˣ��Լ��Դ��»����������ṩӦ˰����Ϊ��������Ӫ�������������۵���˰��(�����͵�λ)����Ӧ˰���۶���50��Ԫ���µġ�

����(2)��ҵ�͵�λ��80��Ԫ����

�������»������������۵���˰�ˣ���Ӧ˰���۶���80��Ԫ���µġ�

����(3)��Ӧ˰���۶��С��ģ��˰�˱�����������(�����徭Ӫ����)��С��ģ��˰����˰��

����(4)����ҵ�Ե�λ������������Ӧ˰��Ϊ����ҵ����ѡ��С��ģ��˰����˰��

����2.һ����˰��

����������˰�˲�����һ����˰�ˣ�

����(1)��Ӧ˰���۶�δ����С��ģ��˰�˱�����ҵ;

����(2)�����徭Ӫ���������������;

����(3)����ҵ�Ե�λ;

����(4)������������ֵ˰Ӧ˰��Ϊ����ҵ��

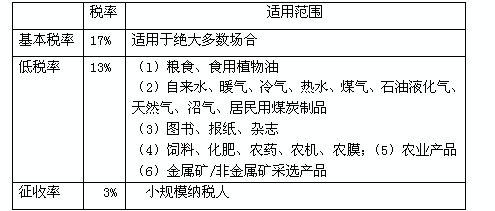

����(��)��ֵ˰��˰��

����

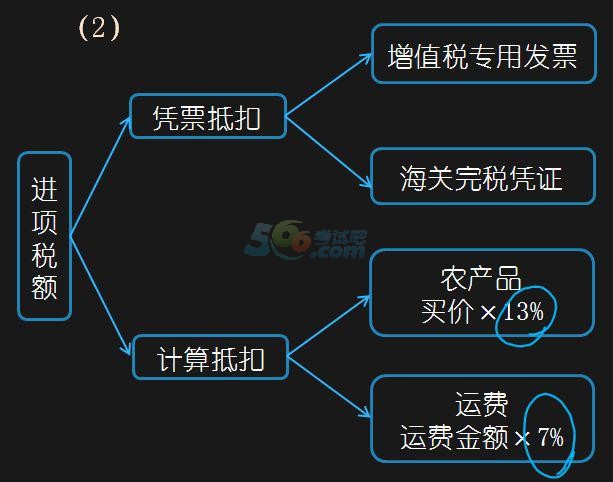

����(��)��ֵ˰Ӧ��˰��ļ���

����1.һ����˰��Ӧ��˰��ļ���

����Ӧ��˰��=��������˰��-���ڽ���˰��

����(1)����˰��=����˰���۶��˰��

��������˰���۶� =��˰���۶��(1+13%��17%)

����������2�q��ѡ�⡿ij�̵�Ϊһ����˰�ˣ����������������۵��ӻ�100̨��ÿ̨��˰���ۼ�Ϊ1170Ԫ����֪������ֵ˰˰��Ϊ17%����ij�̳�����µ�����˰����( )Ԫ��

����A.12000 B.13000 C.19890 D.17000

�������𰸡�D

����������������˰���۶�=(100��1170)��(1 + 17%)=100000(Ԫ);����˰��=100 000 �� 17 %=17000(Ԫ)��

����

����������3�q��ѡ�⡿����۳�Ϊ��ֵ˰һ����˰�ˣ�9�·���ũ���չ�һ��ũ��Ʒ��ȡ��ũ��Ʒ�չ���Ʊ��ע����ũ��Ʒ���Ϊ60��Ԫ��ũ��Ʒ������⡣����۳����¾����ĸ���ũ��Ʒ���Լ���ֿ۵Ľ���˰��Ϊ( )��Ԫ��

����A.10.2 B.7.8 C.4.2 D.1.8

�������𰸡�B

������������60��13%=7.8(��Ԫ)��

����2.С��ģ��˰��Ӧ��˰��ļ���

����Ӧ��˰��=���۶��������(3%)

��������˰���۶� =��˰���۶��(1+3%)

����������4�q��ѡ�⡿ij����ΪС��ģ��˰�ˣ�ij��Ӫҵ�����50880Ԫ�����䱾��Ӧ����ֵ˰˰��Ϊ( )Ԫ��

����A.1526.4 B.1481.94 �� C.1265.3 ����D.1896.36

�������𰸡�B

������������50880��(1+3%)��3%=1481.94(Ԫ)

����(��)��ֵ˰�����չ���

����1.��˰������ʱ��

����(1)��˰�����ۻ������Ӧ˰��������˰��������ʱ��Ϊ�������ۿ������ȡ����ȡ���ۿ���ƾ�ݵĵ���;�ȿ��߷�Ʊ�ģ�Ϊ���߷�Ʊ�ĵ��졣

����(2)��˰�˽��ڻ������˰������ʱ��Ϊ���ؽ��ڵĵ��졣

����2.��˰����

����(1)��ֵ˰����˰���ֱ�Ϊ1�ա�3�ա�5�ա�10�ա�15�ա�1���»���1�����ȡ�

����(2)��˰����1���»���1������Ϊһ����˰�ڵģ�������֮����15�����걨��˰��

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ�ֱ��Ⱥ�� |

|---|

��������Ƽ���