������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����Ƶ����1 ˰�ո��� |

| �� 2 ҳ����Ƶ����2 ��ֵ˰ |

| �� 3 ҳ����Ƶ����3 Ӫҵ˰ |

| �� 4 ҳ����Ƶ����4 ��ҵ����˰ |

| �� 5 ҳ����Ƶ����5 ��������˰ |

| �� 6 ҳ����Ƶ����6 ˰��Ǽ� |

| �� 7 ҳ����Ƶ����7 ��Ʊ��������� |

| �� 8 ҳ����Ƶ����8 ����˰�������ƶ� |

������Ƶ����3-3��Ӫҵ˰

����

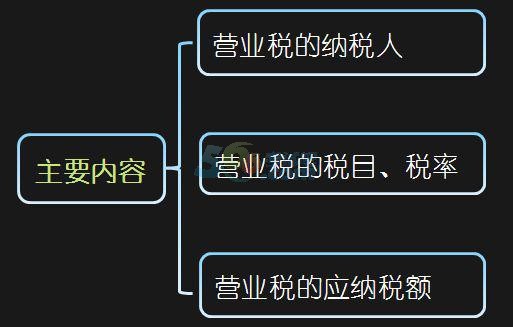

����(һ)Ӫҵ˰����˰��

����1.���й������ṩӦ˰����ת�������ʲ��������۲������ĵ�λ���ˣ�ΪӪҵ˰����˰�ˡ�

����2.�ӹ���������������������ֵ˰���շ�Χ��������Ӫҵ˰��Ӧ˰����

����3.��λ����徭Ӫ��Ƹ�õ�Ա��Ϊ����λ������ṩ������Ҳ������Ӫҵ˰��Ӧ˰����

����(��)Ӫҵ˰��˰Ŀ��˰��

����

����(��)Ӫҵ˰��Ӧ��˰��

����Ӧ��˰��=Ӫҵ���˰��

����Ӫҵ������˰���ṩӦ˰����ת�������ʲ��������۲�������Է���ȡ�ġ�ȫ���ۿ�ͼ�����á���������ð�����Է���ȡ�������ѡ����𡢼��ʷѡ����տ����������Լ������������ʵļ����շ�

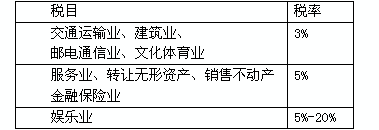

����������1�q��ѡ�⡿ת�������ʲ������۲���������( )��Ӫҵ˰˰�ʡ�

����A. 3% B.5% C.10% D.15%

�������𰸡�B

����������2�q��ѡ�⡿ij���乫˾2�·�ȡ����������1000��Ԫ���ù�˾����Ӧ���ɵ�Ӫҵ˰Ϊ( )��Ԫ��

����A.24 B.36 C.12 D.30

�������𰸡�D

������������1000��3%=30(��Ԫ)��

����������3�q��ѡ�⡿ijӪҵ˰��˰��7�·�ȡ��Ӫҵ����100��Ԫ�����Ը���������ȡ������ù���20��Ԫ����֪����˰�����õ�Ӫҵ˰˰��Ϊ5%������Ӧ���ɵ�Ӫҵ˰Ϊ( )��Ԫ��

����A.5 B.6 C.4 D.3

�������𰸡�B

������������(100+20)��5%=6(��Ԫ)��

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ�ֱ��Ⱥ�� |

|---|

��������Ƽ���