������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����Ƶ����1 ˰�ո��� |

| �� 2 ҳ����Ƶ����2 ��ֵ˰ |

| �� 3 ҳ����Ƶ����3 Ӫҵ˰ |

| �� 4 ҳ����Ƶ����4 ��ҵ����˰ |

| �� 5 ҳ����Ƶ����5 ��������˰ |

| �� 6 ҳ����Ƶ����6 ˰��Ǽ� |

| �� 7 ҳ����Ƶ����7 ��Ʊ��������� |

| �� 8 ҳ����Ƶ����8 ����˰�������ƶ� |

������Ƶ����3-6��˰��Ǽ�

����

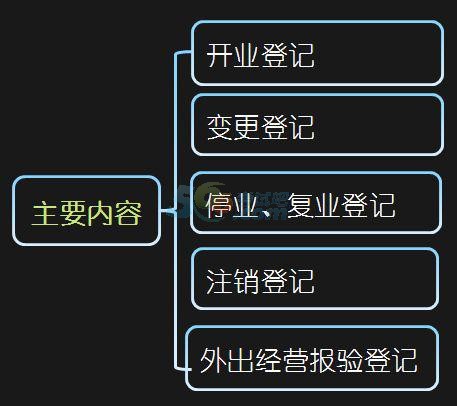

����(һ)��ҵ�Ǽ�

����1.������������Ӫ����˰�ˣ�Ӧ������ȡӪҵִ��֮����30���ڣ�����������Ӫ�ػ�����˰�������ص�����˰������걨������˰�Ǽǡ�

����2.�Ǵ���������Ӫ����˰�ˣ������һ��غ����⣬ҲӦ������˰������֮����30���ڣ����й�֤�������ڵص�����˰����ذ���˰��Ǽǡ�

����(��)����Ǽ�

����1.��˰��˰��Ǽ����ݷ����仯��Ӧ���Թ��������������ػ��������ذ�������Ǽ�֮����30���ڣ����й�֤����ԭ�Ǽǵ�˰������걨�������˰��Ǽ�;

����2.���ڲ���Ҫ�ڹ��������������ذ�������Ǽǵģ�Ӧ���Է����仯֮����30���ڣ����й�֤����ԭ�Ǽǵ�˰������걨�������˰��Ǽǡ�

����(��)ͣҵ����ҵ�Ǽ�

����1.ʵ�С����ڶ������շ�ʽ���ĸ��幤�̻���Ҫͣҵ�ģ�Ӧ����ͣҵǰ��˰������������ͣҵ�Ǽǡ�

����2.��˰�˵�ͣҵ�ڲ��ó���1�ꡣ

����3.��˰����ͣҵ�ڼ䷢����˰����ģ�Ӧ������˰�շ��ɡ���������Ĺ涨�걨����˰�

����4.��˰��Ҫ�ָ�������Ӫ�ģ�Ӧ���ڡ��ָ�������Ӫ֮ǰ������˰��������������ҵ�Ǽǡ�

����5.��˰��ͣҵ�������ܼ�ʱ�ָ�������Ӫ�ģ�Ӧ����ͣҵ����ǰ��˰���������ӳ�ͣҵ�Ǽ�����;��˰��ͣҵ����δ���ڸ�ҵ�ֲ������ӳ�ͣҵ�ģ�˰�����Ӧ����Ϊ�ѻָ�Ӫҵ��ʵʩ������˰�����չ�����

����(��)ע���Ǽ�

����1.��˰�˷�����ɢ���Ʋ��������Լ��������Σ�������ֹ��˰����ģ�Ӧ�������̹������ػ��йػ��ذ���ע���Ǽ�ǰ�����й�֤����ԭ˰��Ǽǹ��������걨����ע��˰��Ǽǡ�

����2.��˰������������Ӫ���������仯��ע��˰��Ǽǵģ�Ӧ����ԭ˰��Ǽǻ��ذ���ע��˰��Ǽǣ�����Ǩ���˰������걨����˰��Ǽǡ�

����3.��˰�˱����������������ص���Ӫҵִ�յģ�Ӧ����Ӫҵִ�ձ�����֮����15���ڣ���ԭ˰��Ǽǻ����걨����ע���Ǽǡ�

����(��)�����Ӫ����Ǽ�

����1.������������Ӫ����˰�˵�����(��)��ʱ������������Ӫ��ģ�Ӧ���֡�˰��Ǽ�֤�����������ڵ�˰����صġ������Ӫ�˰�չ���֤��������Ӫҵ��˰��������뱨��Ǽǣ�����˰�������

����2.������������Ӫ����˰�������Ӫ������12��������ͬһ���ۼƳ���180��ģ�Ӧ����Ӫҵ�ذ���˰��Ǽ�������

����������1�q�ж��⡿ ���ݡ�˰�����չ��������Ĺ涨��ֻ�д�����������Ӫ����ҵ����Ҫ����˰��Ǽǡ�( )

�������𰸡���

����������2�q��ѡ�⡿����������Ӫ����˰��Ӧ����ȡ����Ӫҵִ��֮����( )����˰������걨����˰��Ǽǡ�

����A.10�� B.15�� C.30�� D.60��

�������𰸡�C

����������3�q�ж��⡿ʵ�ж��ڶ������շ�ʽ�ĸ��幤�̻���Ҫͣҵ�ģ�Ӧ����ͣҵǰ��˰������������ͣҵ�Ǽǡ���˰�˵�ͣҵ�ڲ��ó������ꡣ( )

�������𰸡���

����������4�q��ѡ�⡿��˰��ͣҵ����δ���ڸ�ҵ�ֲ������ӳ�ͣҵ�ģ�˰�����Ӧ����Ϊ( )��

����A.�Զ�ע��˰��Ǽ�

����B.�ѻָ�Ӫҵ��ʵʩ������˰�չ���

����C.�Զ��ӳ�ͣҵ�Ǽ�

����D.��˰�����Զ����ܷ����

�������𰸡�B

����������5�q�ж��⡿��˰�˷�����ɢ���Ʋ��������Լ��������Σ�������ֹ��˰����ģ�Ӧ�������������������ػ����������ذ���ע���Ǽ�֮���й�֤����ԭ�Ǽǵ�˰����������걨����ע��˰��Ǽǡ�( )

�������𰸡���

����������6�q��ѡ�⡿����˰�����չ������Ĺ涨����˰��Ӧ����˰��ע���Ǽǵ�������( )��

����A.��˰���Ʋ�

����B.��˰�˱������������

����C.��˰�˱�����Ӫҵִ��

����D.��˰����ͣ��Ӫ�

�������𰸡�AC

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ע"��ƴ�ҵ"�ٷ������¿�����Ѷ�����Ծ��顢�ڲ�����!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ�ֱ��Ⱥ�� |

|---|

��������Ƽ���