������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2015ȫ����ƴ�ҵ�ʸƾ����桷�ص�֪ʶ�����

�����ڶ��ڡ���Ҫ˰��

����һ����ֵ˰

����(һ)���������

����1.����

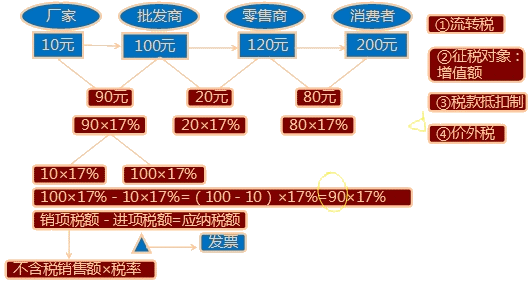

������ֵ˰�Ƕ����ҹ����ڡ����ۻ�������ṩ�ӹ����������������Լ����ڻ������ҵ���ˣ�����������ۻ����ṩ����ġ���ֵ��ͻ�����ڽ��Ϊ��˰���ݶ�������һ�֡���ת˰������˰��Χ�����ۻ���ṩ�ӹ����������������ڻ��

������˰������ֵ��

������ֵ˰һ���ȡ˰��ֿ۵ķ�ʽ������ֵ˰Ӧ��˰�

���������⡤ ��ѡ�⡿������ֵ˰�����ƶȹ涨�����и����У�������ֵ˰���շ�Χ����(��)��

����A.���ڻ���

����B.�����Խ�����

����C.��������

����D.��װ�ӹ�

�������𰸡�ACD

��������������˰��Χ�����ۻ���ṩ�ӹ����������������ڻ��

���������⡤��ѡ�⡿��ֵ˰�ǶԴ������ۻ�����ӹ����������������Լ����ڻ���ĵ�λ����ȡ�õ�(��)Ϊ��˰�������յ�һ����ת˰��

����A.���۶�

����B.Ӫҵ��

����C.��ֵ��

����D.�����

�������𰸡�C

��������������ֵ˰����˰��������ֵ�

����2.����

������Ϊ����������ֵ˰����������ֵ˰����������ֵ˰��

����(1)��������ֵ˰������������˰���ڼ�����ֵ˰ʱ�۳���̶��ʲ��Ľ���˰�

����(2)��������ֵ˰����������˰���ڼ�����ֵ˰ʱ������̶��ʲ��۾ɲ��ֿ۳���

����(3)��������ֵ˰����������˰���ڼ�����ֵ˰ʱ������̶��ʲ��Ľ���˰��һ����ȫ���۳���

�����ҹ���2009��1��1����ȫ��ʵ����������ֵ˰��

���������⡤��ѡ�⡿�ҹ����е���ֵ˰����(��)��

����A.��������ֵ˰

����B.��������ֵ˰

����C.��������ֵ˰

����D.��������ֵ˰

�������𰸡�A

�������������ҹ���2009��1��1����ȫ��ʵ����������ֵ˰��

���������⡤��ѡ�⡿���и����У�������������ֵ˰��������(��)��

����A.����һ����ȫ���۳���̶��ʲ���������ֵ˰

����B.�����۳���̶��ʲ������Ʒ��ֵ���۾ɲ�����������ֵ˰

����C.�������۳��κ���̶��ʲ��ļۿ�

����D.����˵��������ȷ

�������𰸡�A

��������������������ֵ˰����һ����ȫ���۳���̶��ʲ�����˰��

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

��������2015���ƴ�ҵ�ʸ���֤��ӡʱ�����