������ࣺsongxiaoxuan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>>2015���ƴ�ҵ�ʸ��ԡ��ƾ����桷�ص㿼�����

���Ľ� ��Ƽල

����Ŀǰ�ҹ�ʵ�е��ǡ���λһ�塱�Ļ�Ƽල��ϵ��

������λ�ڲ��ල�����ڲ��ල����������

�������ල�����ⲿ�ලһһ�Ե�λ�ڲ��ල���ټල

���������ල�����ⲿ�ලһһ������һһ�Ե�λ�����ල���ټල

����(һ)��λ�ڲ���Ƽල

����1.��λ�ڲ���Ƽල�ĸ�����Ҫ��

����(1)��λ�ڲ���Ƽල�Ŀ���

������λ�ڲ���Ƽල��ָ��֭�����������Ա���շ��ɵĹ涨��ͨ����֭�ֶζԾ��û�ĺϷ��ԡ������Ժ���Ч�Խ��е�һ�ּල��

�����ڲ���Ƽල�����壺����λ�Ļ�ƻ����������Ա;

�����ڲ���Ƽල�Ķ���λ�ľ��û��

����(2)��λ�ڲ���Ƽල�ƶȵĻ���Ҫ��

�����ٻ�����������Ա��ְ��Ȩ��Ӧ����ȷ��������Ա�뾭��ҵ����������������Ա��������Ա�����ﱣ����Ա��ְ��Ȩ��Ӧ����ȷ��������롢���Լ;

�������ش�ҵ������ľ��ߺ�ִ�г���Ӧ����ȷ;

�����۲Ʋ����ķ�Χ��������֯����Ӧ����ȷ;

�����ܶԻ�����϶��ڽ����ڲ���Ƶİ취�ͳ���Ӧ����ȷ��

����(3)��ƻ����ͻ����Ա�ڵ�λ�ڲ���Ƽල�е�ְ��

������������չ��ƺ���ͼල����Υ������Ʒ�������ͳһ�Ļ���ƶȹ涨�Ļ�������Ȩ�ܾ��������߰���ְȨ���Ծ�����

�����ڶԵ�λ�ڲ��Ļ�����ϺͲƲ�����ʵʩ�ල�����ֻ���˲���¼��ʵ�����й����ϲ�����ģ����չ���ͳһ�Ļ���ƶȵĹ涨��Ȩ���д����ģ�Ӧ����ʱ����;��Ȩ�����ģ�Ӧ��������λ�����˱��棬�������ԭ������������

����������22���ж��⡿������Ա�뾭��ҵ����������������Ա��������Ա��

�������ﱣ����Ա��ְ��Ȩ��Ӧ����ȷ��������롢���Լ��(����)

�������𰸡���

���������������⿼�˵�λ�ڲ���Ƽල��

����2.�ڲ�����

��1��4 ��ҵ��������ҵ��λ���ڲ�����

����������23����ѡ�⡿������ҵ��λӦ��ѭ���ڲ�����ԭ�����(����)��

����A.ȫ����ԭ��

����B.�ɱ�Ч��ԭ��

����C.��Ӧ��ԭ��

����D.��Ҫ��ԭ��

�������𰸡�ACD

���������������⿼���ڲ����Ƶ�ԭ��ѡ��B������ҵӦ��ѭ��ԭ��

����������24����ѡ�⡿������ҵ��λ�ڲ����ƵĿ��Ʒ���һ�����(����)��

����A.�����ݸ�λ�����

����B.��ڹ���

����C.��Ӫ��������

����D.��ƿ���

�������𰸡�ABD

���������������⿼���ڲ����ƵĿ��Ʒ�����������ҵ��λ�ڲ����ƵĿ��Ʒ���һ������������ݸ�λ����롢�ڲ���Ȩ�������ơ���ڹ�����Ԥ����ơ��Ʋ��������ơ���ƿ��ơ����ݿ��ơ���Ϣ�ڲ������ȡ���Ӫ��������������ҵ�Ŀ��Ʒ�����

����3.�ڲ����

�����ڲ���Ƶ�������һ�����Ϸ�չ�仯�ķ��룬��Ҫ������������ơ���Ӫ��ơ�����������ơ�������ƺͷ��չ����� �ڲ���Ƶ���ƻ����������Ա�����ڱ���λ�ڲ�����Ƶ����ݸ������ھ�Ӫ�����Ƿ���Ч�������ƶ��Ƿ�õ�������ִ�С���ƽ���Ŀ��Ժ����Խϵͣ������Խ��������Ϊ�����ڲ���ƾ���Ԥ���������á�����ٽ����á����ۼ�֤���á�

����������25����ѡ�⡿���й����ڲ���Ƶ�˵����ȷ����(����)��

����A.�ڲ���Ƶ���ƽ���Ŀ��Ժ����Խϵͣ������Խ��������Ϊ��

����B.�ڲ�����а����������

����C.�ڲ�����а����������

����D.�ڲ���ƾ���Ԥ������������

�������𰸡�ABCD

���������������⿼���ڲ���Ƶ����ݡ�

����(��)��ƹ����������ල

����1.��ƹ��������ල�ĸ���

������ƹ����������ල����ָ�����йز������ݷ��ɡ���������Ĺ涨�Ͳ��ŵ�ְ��Ȩ�ޡ����йص�λ�Ļ����Ϊ��������������еļල��飬����һ���ⲿ�ල��

����2.��ƹ����������ල������Ͷ���

����(1)�ؼ���������������������Ϊ����λ��ƹ����ļල��鲿�ţ��Ը���λ��ƹ�����ʹ�ලȨ����Υ�������Ϊʵʩ������������������ʵʩ��Ƽල���Ķ����ǻ����Ϊ�����Է��ֵ���Υ�������Ϊ�ĵ�λ����ʵʩ����������

����(2)��ơ�˰���������С�֤ȯ��ܡ����ռ�ܵȲ��������йط��ɡ���������涨��ְ���Ȩ�ޣ����Զ��йص�λ�Ļ������ʵʩ�ල��顣

����3.��������ʵʩ��Ƽල����Ҫ����

�������ݡ���Ʒ����͡�ע����ʦ�����Ĺ涨���������ſ��������Ը���λ����

���������ʵʩ�ල��

����(1)�Ե�λ�������û���˲��ļ��;

����(2)�Ե�λ���������ʵ�ԡ������Եļ��;

����(3)�Ե�λ��ƺ�������ļ��;

����(4)�Ե�λ�����Ա��ҵ�ʸ����ְ�ʸ�ļ��;

����(5)�Ի��ʦ���������ߵ���Ʊ���ij�������ݵļ�顣

��������ʾ��û�жԡ�˰���ļල��

����������26����ѡ�⡿���и����У����ڲ������ŶԸ���λʵʩ�ල��������(����)��

����A.�Ƿ��������û���˲�

����B.���»�ƹ�������Ա�Ƿ�߱����רҵ�����ʸ�

����C.��������Ƿ���ʵ������

����D.��ƺ����Ƿ���ϡ���Ʒ�������ͳһ�Ļ���ƶȵĹ涨

�������𰸡�ACD

���������������⿼�˲�������ʵʩ��Ƽල�Ķ���ͷ�Χ��ѡ��BΪ�����רҵ�����ʸ������Ǵ�ҵ�ʸ���˲����ڲ������ŶԸ���λʵʩ�ල�����

����(��)��ƹ��������ල

����1.��ƹ������ල�ĸ���

������ƹ��������ල��Ҫ��ָ��ע����ʦ�������ڵĻ��ʦ������������ί�е�λ�ľ��û���е���ơ���֤��һ�ּල�ƶȡ����⣬��λ���˼��Υ������Ʒ�������ͳһ�Ļ���ƶȹ涨����Ϊ��Ҳ���ڻ�ƹ������ල�ķ��롣

����2.ע����ʦ������ڲ���ƵĹ�ϵ

����(1)��ϵ��

���������߶����ҹ��ִ������ϵ����Ҫ��ɲ��֡�

���������߶���ע�ڲ����ƵĽ�ȫ�Ժ���Ч�ԡ�

������ע����ʦ��ƿ����漰�����ڲ���Ƴɹ������õȡ�

����(2)����

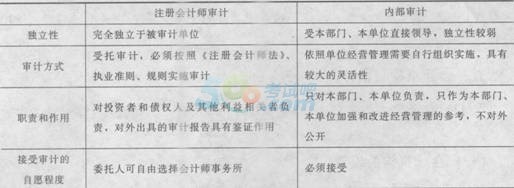

��1��5 ע����ʦ������ڲ���ƶԱȱ� 3.ע����ʦ��ҵ��Χ

����ע����ʦִ��ҵ��Ӧ��������ʦ��������ע����ʦ�������ڵĻ��ʦ�����������а���ơ������ѯ�ͻ�Ʒ���ҵ��ע����ʦ�����а������������ҵ��

����(1)���ݡ�ע����ʦ�����а�����ҵ���������

�����������ҵ�����Ʊ�����������Ʊ���;

��������֤��ҵ�ʱ����������ʱ���;

�����۰�����ҵ�ϲ����������������˽������ҵ�����йر���;

�����ܷ��ɡ���������涨��������ơ�ҵ��

����(2)�����ѯ����Ʒ���ҵ���������

��������ƻ���ƶȣ����λ�ƹ��ʣ��ṩ��ơ�������ѯ;

�����ڴ�����˰�걨.�ṩ˰����ѯ;

�����۴��������빤�̵Ǽƣ��ⶩ��ͬ���³̺�����ҵ���ļ�;

�����ܰ���Ͷ�����ۡ��ʲ���������Ŀ�������о��е��й�ҵ��;

��������ѵ��ơ���ƺͲ��������Ա��

���������������ѯ������

����������27����ѡ�⡿�����и�����.����ע����ʦ�������а�����ҵ����(����)��

����A.�����ҵ�����Ʊ�����������Ʊ���

����B.��֤��ҵ�ʱ����������ʱ���

����C.������ҵ�ϲ������������������е����ҵ�����йر�

����D.���ɡ���������涨���������ҵ��

�������𰸡�ABCD

���������������⿼��ע����ʦ���Գа�����ҵ��ע����ʦ���Գа�����ҵ���У�(1)�����ҵ�����Ʊ�����������Ʊ���;(2)��֤��ҵ�ʱ����������ʱ���;(3)������ҵ�ϲ������������������е����ҵ�����йر���;(4)���ɡ���������涨���������ҵ��

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

��������⣺2012-2014���ƴ�ҵ�ʸ����⼰��