������ࣺsongxiaoxuan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>>2015���ƴ�ҵ�ʸ��ԡ��ƾ����桷�ص㿼�����

���Ľ� Ʊ�ݽ������

����

Ʊ�ݽ��㷽ʽ����(һ)Ʊ�ݽ������

����1.Ʊ�ݵĸ���������

����Ʊ�����ɳ�Ʊ��ǩ���ġ�Լ���Լ�����ί�и������ڼ�Ʊʱ��ָ�����������տ��˻��Ʊ��������֧��һ�������м�֤ȯ����Ʊ�ݷ����ϵ�Ʊ�ݰ������л�Ʊ����ҵ��Ʊ�����б�Ʊ��֧Ʊ��

����2.Ʊ�ݵ������빦��

����Ʊ�ݵ�������

����(1)Ʊ����ծȨ֤ȯ�ͽ�Ǯ֤ȯ

����(2)Ʊ������Ȩ֤ȯ

����(3)Ʊ��������֤ȯ

����Ʊ�ݵĹ��ܣ�

����(1)֧������

����(2)��ҹ���(�������)

����(3)���ù���

����(4)���㹦��(ծ���������)

����(5)���ʹ���(�жҡ����֡�ת���֡�������)

����3.Ʊ����Ϊ

����Ʊ����Ϊ��ָƱ�ݵ������Է���Ʊ��ծ��ΪĿ�ĵģ�����Ʊ����ǩ�������ΪȨ������Ҫ���ķ�����Ϊ��������Ʊ�����顢�жҺͱ�֤���֡�

����4.Ʊ�ݵ�����

����Ʊ�ݵ����˿ɷ�Ϊ���������˺ͷǻ��������ˡ�

����(1)������������ָ��Ʊ�����ɺͽ���ʱ���Ѿ����ڵĵ����ˡ�(����Ʊ�ݷ��ɹ�ϵ�ı�Ҫ����)

����������Ʊ�ˡ������˺��տ��ˡ�

��������ʾ����Ʊ�Ļ��������������ˡ�

����(2)�ǻ�����������ָ��Ʊ�����ɲ�������.ͨ��һ����Ʊ����Ϊ����Ʊ�ݹ�ϵ������һ��Ȩ�����е�һ������ĵ����ˡ�

���������ж��ˡ������ˡ��������ˡ���֤�ˡ�

����5.Ʊ��Ȩ��������

����(1)Ʊ��Ȩ����ָƱ�ݳ�Ʊ����Ʊ��ծ��������֧��Ʊ�ݽ���Ȩ����������������Ȩ����Ȩ��

��������ʾ��Ʊ��Ȩ�������������ڲ���ʹ������

�����ٳ�Ʊ�˶�Ʊ�ݵij�Ʊ�˺ͳж��˵�Ȩ������Ʊ�ݵ�������2��;

�����ڼ�Ʊ�����Ļ�Ʊ����Ʊ���Գ�Ʊ����2��;

�����۳�Ʊ�˶�֧Ʊ��Ʊ�˵�Ȩ�����Գ�Ʊ����6����;

�����ܳ�Ʊ�˶�ǰ�ֵ���Ȩ.�Ա��ܾ��жһ��߱��ܾ�����֮����6����;

�����ݳ�Ʊ�˶�ǰ�ֵ�����Ȩ�����峥���߱���������֮����3���¡�

����(2)Ʊ��������ָƱ��ծ�������Ʊ��֧��Ʊ�ݽ������Ρ����ǻ���ծ�����ض���Ʊ����Ϊ(���Ʊ�����顢�жҵ�)��Ӧ�е���������Ҫ������������ͳ�������

����6.Ʊ�ݼ�������

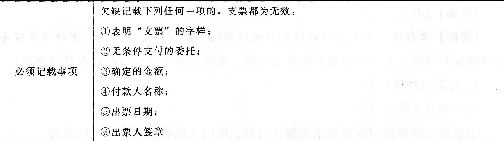

����Ʊ�ݼ�������һ���Ϊ������������Լ�����������������ͼ��ز�����Ʊ�ݷ��ϵ�Ч��������ȡ�

������������������������Ʊ����Ч

������Լ�������һ�������������ɹ涨ִ��

���������������һһ�����ز�Ӱ��Ʊ��Ч��.���������Ʊ��Ч��

�������ز�����Ʊ�ݷ��ϵ�Ч��������һ�Dz����ض�������Ʊ��Ч�������в����������

����7.Ʊ��ɥʧ�IJ���

����(1)��ʧֹ��

����ֻ��ȷ�������˻���������˵�Ʊ��ɥʧʱ���ſ��Խ��й�ʧֹ������������ѳжҵ���ҵ��Ʊ��֧Ʊ���������ֽ������ʹ��������˵����л�Ʊ�Լ��������ֽ����������б�Ʊ���֡�

����(2)��ʾ�߸�

����ʧƱ��Ӧ����֪ͨ��ʧֹ�����3���ڣ�Ҳ������Ʊ��ɥʧ������������Ժ���빫ʾ�߸棬����������Ժ�������ϡ�

����(3)��ͨ����

���������Ʊ���ϵ�Ȩ����������ϵ��������ȷ�ģ����빫ʾ�߸棬�ɰ�һ���Ʊ�ݾ�����Ժ�������ϡ�

��������ʾ1��ʧֹ������Ʊ��ɥʧ��ıؾ���ʩ������һ����ʱ��Ԥ����ʩ��

����������18•��ѡ�⡿�ҹ���Ʊ�ݷ������涨��Ʊ�ݰ���(����)��

����A.���л�Ʊ

����B.��Ʊ

����C.��ҵ��Ʊ

����D.֧Ʊ

�������𰸡�ACD

���������������⿼��Ʊ�ݵ����ࡣ��Ʊ����֤ȯ�����ǡ�Ʊ�ݷ����涨��Ʊ�ݡ�

����(��)֧Ʊ

����1.֧Ʊ�ĸ�����÷�Χ

����֧Ʊ�dz�Ʊ��ǩ���ġ�ί�а���֧Ʊ���ҵ��������ڼ�Ʊʱ������֧��ȷ���Ľ����տ��˻��߳�Ʊ�˵�Ʊ�ݡ�

������λ���˵ĸ��ֿ�����㣬������ʹ��֧Ʊ����2007��7��8����֧Ʊ����ʵ��ȫ����Χ�ڻ�ͨʹ�á�

����֧Ʊû�н�����ƣ�֧Ʊ����Ч��Ϊ10�졣

��������ʾ��ת��֧Ʊ���Ա���ת�á����ֽ�֧Ʊ���ܱ���ת�á�

����2.֧Ʊ������

��������ʾ��֧Ʊ��Ϊ�ֽ�֧Ʊ��ת��֧Ʊ����֧ͨƱ������֧Ʊ������֧ͨƱ��һ�֡�

����3.֧Ʊ�ij�Ʊ

������2��6 ֧Ʊ�ļ�������

����

����

������Լ�������

�����ٸ���ء�֧Ʊ��δ���ظ���صģ������˵�Ӫҵ����Ϊ�����;

�����ڳ�Ʊ�ء�֧Ʊ��δ���س�Ʊ�صģ���Ʊ�˵�Ӫҵ������ס�����߾�����ס��Ϊ��Ʊ��

��������ʾ��֧Ʊ�Ľ����տ������ƿ����ɳ�Ʊ����Ȩ���ǣ�δ����ǰ���ñ���ת�ú���ʾ���

����(2)֧Ʊ��Ʊ����������������

����֧Ʊ�ij�Ʊ����ǩ����֧Ʊ���ó����丶��ʱ�ڸ����˴�ʵ�еĽ���ֹǩ����ͷ֧Ʊ����Ʊ�˲���ǩ������Ԥ������ǩ�²�����֧Ʊ;ʹ��֧�������.��Ʊ�˲���ǩ��֧����������֧Ʊ��

����(3)��Ʊ��Ч����

������Ʊ�˱��밴��ǩ����֧Ʊ���е���֤��ó�Ʊ�˸�������Ρ�������

�����ٴ����㹻�ɴ��ֵ��ʽ�.�Ա�֤֧ƱƱ���֧��;

�����ڵ������˶�֧Ʊ�ܾ��������ʾ������ʱ����Ʊ��Ӧ���Ʊ�˳е��������Ρ�

����4.֧Ʊ�ĸ���

����֧Ʊ���ڼ�Ʊ������Ʊ�ݡ�֧Ʊ�ij�Ʊ��ʵ���Ͼ��ǵ����գ�֧Ʊ�������м��ظ������ڡ����м��ظ���El�ڵġ��ü�����Ч��

����(1)֧Ʊ����ʾ�����������Գ�Ʊ����10 E1����ʾ���������ʾ����������ʾ����ġ���Ʊ�˿������в��������������˲��踶�

����(2)��Ʊ���ڸ����˴��Ĵ������֧��֧Ʊ���ʱ��������Ӧ���ڼ�Ʊ�������

����(3)����������֧��֧Ʊ���ģ��Գ�Ʊ�˲��ٳе�ί�и��������.�Գ�Ʊ�˲��ٳе���������Ρ�

����������l9•��ѡ�⡿���ݡ�Ʊ�ݷ����Ĺ涨��֧Ʊ�ļ������������Ȩ���ǵ���(����)��

����A.����������

����B.�տ�������

����C.��Ʊ����

����D.���

�������𰸡�BD

���������������⿼��֧Ʊ�Ͽ�����Ȩ���ǵ�������ݹ涨��֧Ʊ�������������ǿ�����Ȩ���ǵģ�֧Ʊ�Ľ����տ������ơ�δ����ǰ���ñ���ת�ú���ʾ���

����5.֧Ʊ�İ���Ҫ��

����(1)ǩ��֧Ʊ��Ҫ��

������ǩ��֧ƱӦʹ��̼��īˮ��ī֭��д���й������������й涨�ij��⡣

������ǩ���ֽ�֧Ʊ������֧ȡ�ֽ����֧ͨƱ��������Ϲ����ֽ�����Ĺ涨��

������֧Ʊ�ij�Ʊ��ǩ��֧Ʊ�Ľ��ó�������ʱ�ڸ����˴�ʵ�еĴ�������ֹǩ����ͷ֧Ʊ��

��������ʾ��ע���ǡ�����ʱ�������˴�ʵ�еĽ������ǡ���Ʊʱ�������˴�ʵ�еĽ�

������֧Ʊ�ij�Ʊ��Ԥ������ǩ�����������֧Ʊ��������ݡ�����Ҳ�������Ʊ��Լ��ʹ��֧�����룬��Ϊ�������֧��֧Ʊ����������

�����ݳ�Ʊ�˲���ǩ������Ԥ������ǩ�²�����֧Ʊ;ʹ��֧������ģ���Ʊ�˲���ǩ��֧����������֧Ʊ��

������Ʊ��ǩ����ͷ֧Ʊ��ǩ����Ԥ������ǩ�²�����֧Ʊ��ʹ��֧�����������֧����������֧Ʊ������Ӧ����Ʊ������Ʊ�����5%��������1000Ԫ�ķ���;��Ʊ����ȨҪ���Ʊ���⳥֧Ʊ���2%���⳥��;���Ŵ�ǩ���ģ�����Ӧֹͣ��ǩ��֧Ʊ��

����������20•��ѡ�⡿2012��4��20��A��˾��B��˾ǩ��һ�Ž��Ϊ15000Ԫ��֧Ʊ��B��˾2012��4��26��������ʾ����ʱ��A��˾���俪�����д�ʵ�е����д�����Ϊ5000Ԫ����A��˾ǩ����ͷ֧Ʊ����Ϊ������Ӧ���ķ�������Ϊ(����)Ԫ��

����A.1000

����B.500

����C.750

����D.300

�������𰸡�A

���������������⿼�˶Կ�ͷ֧Ʊ�Ĵ����������ǩ����ͷ֧Ʊ����Ʊ������䴦��5%��������1000Ԫ���Ʊ����l5000��5%=750(Ԫ)<1000Ԫ�����Դ���A��

����(2)�Ҹ�֧Ʊ��Ҫ��

�����ٳ�Ʊ�˿���ί�п��������տ��ֱ��������ʾ�������֧ȡ�ֽ��֧Ʊ�������տ���������ʾ���

�����ڳ�Ʊ��ί�п��������տ�ʱ��Ӧ��ί���տ�飬��֧Ʊ���汳����ǩ����ǩ�£����ء�ί���տ�������������ڣ��ڱ������������ؿ����������ƣ�����֧Ʊ�����ƵĽ��˵��ͽ��������С�

�����۳�Ʊ�˳�����ת�˵�֧Ʊ������ʾ����ʱ��Ӧ��֧Ʊ���汳����ǩ����ǩ�£�����֧Ʊ�����ƵĽ��˵����ͳ�Ʊ�˿������С�

�������տ��˳�����֧ȡ�ֽ��֧Ʊ������ʾ����ʱ��Ӧ��֧Ʊ���桰�տ���ǩ�¡���ǩ�¡���Ʊ��Ϊ���˵ģ����轻�鱾������֤��������֧Ʊ����ע��֤�����ơ����뼰��֤���ء�

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2015ȫ����ƴ�ҵ�ʸ�ƻ�����ѧϰ�ʼǻ���

����

2015���ƴ�ҵ�ʸ��ԡ���ƻ������½���ϰ����