������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����(��)��Ϣ�������µĻ�����Ϲ���

����1.������Ϣϵͳ�Զ������Ҿ���������˹���Ļ��ƾ֤�����Խ���˹���Ƕ�����������ɼ�����Զ���ˡ�δ���Զ���˵Ļ��ƾ֤��Ӧ���Ⱦ��˹�����ٽ��к���������

���������Զ����ɵ�ƾ֤��ԭʼ���ݲ����Ĺ����������Ѱ�������˺Ϳ��ƣ�ֻҪ���ݴ��ݺ�ת����û���µķ��գ��������ͬ���Զ���ˡ�

����2.�ֹ�˾���ӹ�˾�����ࡢ�ֲ���Ĵ�����ҵ����ҵ����Ӧ��̽��������Ϣ�����ٽ���ƹ����ļ��У������������������ġ�

��������������ҵ���Ž�������λ��ͬ�IJ���ְ�ܼ��У���һ����Զ����IJ��������ʹ��������λ����һ�������IJ������

���������������ƣ�һ�Ǹ�Ч�ʡ��ͳɱ�;����רҵ��;���Ƿ�����

����3.����Ͷ����ҵʹ�õľ���Ͷ����ָ���Ļ���������߿����ҵ����ͳһ����Ļ��������Ӧ�����ϻ�������ͷ���Ĺ淶��Ҫ��(û������)

����4.��ҵ�����Ϣϵͳ���ݷ������IJ���Ӧ�����Ϲ����йع涨��

�������ݷ����������ھ���ģ�Ӧ���ھ��ڱ��������ϱ��ݣ�����Ƶ�ʲ��õ���ÿ��һ��(���Ҫ��)��

������ҵ������ݷ����������ھ����ͬʱ����Ӧ���ھ������б��ݣ����ڱ��ݵĻ������Ӧ���ܹ��ھ��������������������ʱ������������ҵ��չ��ƹ�������Ҫ�Լ��ⲿ��Ƽල����Ҫ��

����5.��ҵ��������жԾ���ҵ�����������Ӧ��ʹ�����ģ�����ͬʱʹ��������������������ֶ���;�ڲ������ල��Ա���������£������еIJ�Ʒ�������ͺ��Լ�����Լ���׳ɵ�ר�ôʻ����ʹ���������֡�

����6.��ҵӦ���������ӻ�����ϱ��ݹ����ƶȣ�ȷ��������ϵİ�ȫ�������ͻ����Ϣϵͳ�ij������ȶ����С�

����7.��ҵ�����ڷ�������Ϣϵͳ�д洢�������ʹ����漰�������ܡ���ϵ���Ҿ�����Ϣ��ȫ�ĵ��ӻ������;δ���й����ܲ����������ý���Я�������˻��ߴ��������⡣

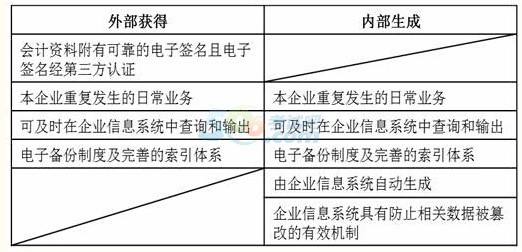

����8.��ҵ�ڲ����ɵĻ��ƾ֤���˲������Ի�����ϣ�ͬʱ�������������ģ����Բ����ֽ�����ϣ�

����(1)�����ص��������ڱ���ҵ�ظ��������ճ�ҵ��;

����(2)����ҵ��Ϣϵͳ�Զ�����;

����(3)�ɼ�ʱ����ҵ��Ϣϵͳ��������ɶ���ʽ��ѯ�����;

����(4)��ҵ��Ϣϵͳ���з�ֹ������ݱ��۸ĵ���Ч����;

����(5)��ҵ��������ݽ����˵��ӱ����ƶȣ�����Ч������Ȼ�ֺ��������¹ʺ���Ϊ�ƻ���Ӱ��;

����(6)��ҵ�Ե��Ӻ�ֽ�������Ͻ��������Ƶ�������ϵ��

����9.��ҵ��õ���Ҫ�ⲿ��λ���߸���֤����ԭʼƾ֤������������ϣ�ͬʱ�������������ģ����Բ����ֽ�����ϣ�

����(1)������ϸ��пɿ��ĵ���ǩ���ҵ���ǩ�������ϡ��л���������ǩ�������ĵ�������֤;����ǩ���ǵ����ļ��ϵ�ǩ�£��ɿ��ĵ���ǩ������дǩ�����߸��¾���ͬ�ȵķ���Ч����

����(2)�����ص��������ڱ���ҵ�ظ��������ճ�ҵ��;

����(3)�ɼ�ʱ����ҵ��Ϣϵͳ�в�ѯ�����;

����(4)��ҵ��������ݽ����˵��ӱ����ƶȼ����Ƶ�������ϵ����Щ������

�������������涨�����㺬�壺һ�ǻ�����Ͽ�����ֽ������;����ֻ���ڱ�֤��������������֤���������£����ܶԻ�����Ͻ�����ֽ��������

������Ҫָ�����ǣ�һ����ҵ��ͬʱ�漰�����ֻ�����ϣ���Ӧ���ֱ��жϸ��ֻ�������Ƿ��������������

����

����10.��ҵ������ϵĹ鵵��������ѭ�����йػ�Ƶ��������Ĺ涨��

����11.ʵʩ��ҵ�����ͨ�÷��������ҵ��Ӧ�������й�Ҫ�������������XBRL���档

����������10����ѡ�⡿��ҵ�ڲ����ɵĻ��ƾ֤���˲������Ի�����ϣ�ͬʱ�������������ģ����Բ����ֽ������( )��

����A.�����ص��������ڱ���ҵ�ظ��������ճ�ҵ��������ҵ��Ϣϵͳ�Զ�����

����B.�ɼ�ʱ����ҵ��Ϣϵͳ��������ɶ���ʽ��ѯ�����

����C.��ҵ��Ϣϵͳ���з�ֹ������ݱ��۸ĵ���Ч����

����D.��ҵ��������ݽ����˵��ӱ����ƶȺ����Ƶ�������ϵ

�������𰸡�ABCD

����������11����ѡ�⡿��ҵ��õ���Ҫ�ⲿ��λ���߸���֤����ԭʼƾ֤������������ϣ�ͬʱ�������������ģ����Բ����ֽ������( )��

����A.�����ص��������ڱ���ҵ�ظ��������ճ�ҵ��

����B.������ϸ��пɿ��ĵ���ǩ���ҵ���ǩ������������֤

����C.�ɼ�ʱ����ҵ��Ϣϵͳ�в�ѯ�����

����D.��ҵ��������ݽ����˵��ӱ����ƶȺ����Ƶ�������ϵ

�������𰸡�ABCD

��������Ƽ���

����2015���ƴ�ҵ�ʸ��Ա����״�֪ʶ�����

����2015���ƴ�ҵ�ʸ���㻯�����ص������ͷֲ�