文章责编:wangmeng

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

点击查看:2016江西会计从业资格考试《会计基础》知识点汇总

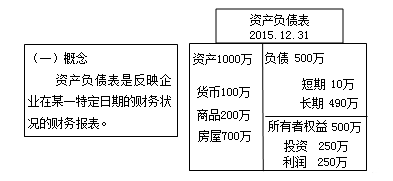

资产负债表

一、资产负债表的概念与作用

(二)资产负债表的作用

(1)可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况;

(2)可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间;

(3)可以反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

二、资产负债表的列示要求

1.分类别列报

资产负债表应当按照资产、负债和所有者权益三大类别分类列报。

2.资产和负债按流动性列报

资产和负债应当按照流动性分别分为流动资产和非流动资产、流动负债和非流动负债列示。

3.列报相关的合计、总计项目

资产类至少应当列示流动资产和非流动资产的合计项目;

负债类至少应当列示流动负债、非流动负债以及负债的合计项目;

所有者权益类应当列示所有者权益的合计项目。

资产负债表应当分别列示资产总计项目和负债与所有者权益之和的总计项目,并且这二者的金额应当相等。

会计从业万题库 | 微信搜索"考试吧会计从业资格考试"

| 会计从业资格交流群: |

|---|

相关推荐: