������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>��ע���ɻ�ƴ�ҵ�ʸ����ţ���ȡ������ϰ����

����>>>2017������ƴ�ҵ�ʸ��ԡ���ƻ�����֪ʶ�����

������Ʒ�¼

����1.��Ʒ�¼�ĺ���

������Ʒ�¼����Ʒ�¼���Ƕ�ÿ���ҵ����ʾ��Ӧ�衢Ӧ�����˻����Ƽ������һ�ּ�¼��

������Ʒ�¼Ӧ��Ӧ���������Ӧ�Ŀ�Ŀ����������Ҫ�ع��ɡ�

�������ͣ�

����2.��Ʒ�¼�ķ���

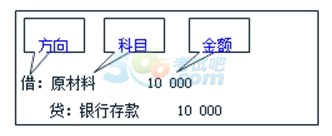

������Ʒ�¼ָֻ�漰һ���˻��跽����һ���˻������Ļ�Ʒ�¼����һ��һ���Ļ�Ʒ�¼��

�����裺�̶��ʲ� 8 000

������������ 8 000

�������ϻ�Ʒ�¼ָ����������(��������)��Ӧ�˻���ɵĻ�Ʒ�¼����һ���������һ���������Ļ�Ʒ�¼��

�����裺�̶��ʲ� 8 000

������������ 3 000

����Ӧ���˿� 5 000

����һ�����ϻ�Ʒ�¼�������ɸ�������صļ�Ʒ�¼�ϲ����ɵģ�һ�����ϻ�Ʒ�¼�ֿ��Էֽ�Ϊ���ɸ�������صļ�Ʒ�¼��

�����裺�̶��ʲ� 3 000

������������ 3 000

�����裺�̶��ʲ� 5 000

��������Ӧ���˿� 5 000

���������⡿�������һ�����ۿ�50 000Ԫ������30 000Ԫ�����д��֧����ʣ��20 000Ԫ��δ֧�����ٶ���������ֵ˰���ء�

������Ʒ�¼�������£�

�����裺ԭ���� 50 000

������������ 30 000

����Ӧ���˿� 20 000

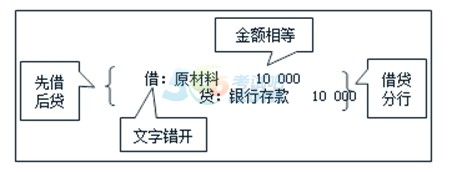

����3.��Ʒ�¼����д��ʽ

����(1)��д�跽��Ŀ����д������Ŀ�����Ҫ������д��������ϼƽ��Ҫ���;

����(2)���������ֺ����ֶ�Ҫ�Ƚ跽����������д;

����(3)��һ������һ�����Ͷ����������£��跽����������֡����Ҫ���롣

����������

����4.��Ʒ�¼�ı��Ʒ���

�������岽���������з�������ҵ���ƻ�Ʒ�¼��

������һ��������Ŀ��ҵ��������漰��Щ��Ŀ

�����ڶ���:����𣺷������漰�Ŀ�Ŀ���������˻��ṹ

����������:������ȷ�����漰��Ŀ���ӡ����������Ӧ�ǵĽ������

�������IJ�:�����:ȷ����������

�������岽:����¼:����ƿ�Ŀ������Ƿ���ȷ����������Ʒ�¼

��������Ƽ���

����2017���ƴ�ҵ�ʸ���ѧϰ�ʼ��ټǻ���(����Ŀ)

����2017���ƴ�ҵ�ʸ��Ը���Ŀ��Ƶ�������

����2017���ƴ�ҵ�ʸ��Ա���ʱ�估����ʱ��ר��