������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>���ػ�ƴ�ҵ����� ��Ѳμ�2017ģ��������![]()

����>>>��ע���ɻ�ƴ�ҵ�ʸ����ţ���ȡ������ϰ����

��������鿴��2017�Ĵ���ƴ�ҵ�ʸ��ԡ���ƻ�����֪ʶ�����

�������Ҫ�صļ���

����(һ)��Ƽ������Լ��乹��

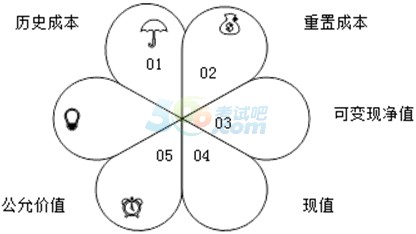

����(1)��ʷ�ɱ�

������ʷ�ɱ��ֳ�Ϊʵ�ʳɱ���ָȡ�û�����ij��Ʋ�����ʵ��֧�����ֽ�������ȼ��

����(2)���óɱ�

�������óɱ��ֳ�Ϊ���гɱ�����ָ���յ�ǰ�г�����������ȡ��ͬ��һ���ʲ�����֧�����ֽ�����ֽ�ȼ�����

����(3)�ɱ��־�ֵ

�����ɱ��־�ֵ��ָ������������Ӫ�����У���Ԥ���ۼۼ�ȥ��һ���ӹ��ɱ���Ԥ�����۷����Լ����˰�Ѻ�ľ�ֵ

�����ɱ��־�ֵ=Ԥ���ۼ�-��һ���ӹ��ɱ�-Ԥ�����۷���-���˰��

����(4)��ֵ

������ֵ��ָ��δ���ֽ�������ǡ���������ʽ������ֺ�ļ�ֵ���ǿ��ǻ���ʱ���ֵ��һ�ּ������ԡ����ʲ���ֵ���У��ᾭ��ʹ����ֵ�������ԡ�

����(5)���ʼ�ֵ

�������ʼ�ֵ�г��������ڼ����շ������������У�����һ���ʲ������յ�����ת��һ�ծ����֧���ļ۸�

����(��)�������Ե�����ԭ��

������ҵ�ڶԻ��Ҫ�ؽ��м���ʱ��һ��Ӧ��������ʷ�ɱ���

�����������óɱ����ɱ��־�ֵ����ֵ�����ʼ�ֵ�����ģ�Ӧ����֤��ȷ���Ļ��Ҫ�ؽ���ܹ�ȡ�ò��ɿ�������

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2017���ƴ�ҵ�ʸ���ѧϰ�ʼ��ټǻ���(����Ŀ)

����2017���ƴ�ҵ�ʸ��Ը���Ŀ��Ƶ�������