������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>��ע���ɻ�ƴ�ҵ�ʸ����ţ���ȡ������ϰ����

����>>>����鿴��2017���ƴ�ҵ�ʸ��Ը���Ŀ����֪ʶ����

��������鿴��2017��ƴ�ҵ�ʸ��ԡ��ƾ����桷����֪ʶ����

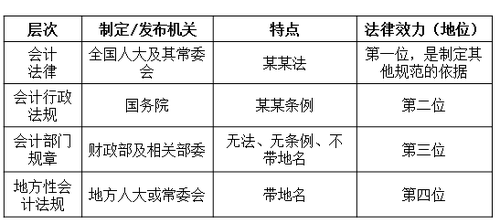

������Ʒ����ƶȵĸ����빹��

������Ʒ����ƶȵĸ���

������Ʒ����ƶ���ָ����Ȩ�����غ����������ƶ��ģ����Ե�����ƹ�ϵ�ĸ��ַ��ɡ����桢���º淶���ļ����ܳơ����ǵ�����ƹ�ϵ�ķ��ɹ淶��

������ƹ�ϵ����ƻ����ͻ����Ա�ڰ����������������Լ������ڹ�����ƹ��������з����ĸ��־��ù�ϵ��

������Ʒ����ƶȵĹ���

�����ҹ���Ʒ����ƶ���Ҫ������Ʒ��ɡ�����������桢��Ʋ��Ź��º͵ط��Ի�Ʒ��档

����(һ)��Ʒ���

�����䲼��ȫ�����������ἰ�䳣��ίԱ�ᾭ��һ�����������ƶ����йػ�ƹ����ķ��ɡ�

������λ������Ч����ߣ����ƶ�������Ʒ��ɵ����ݡ�

��������������Ʒ����͡�ע����ʦ����

����(��)�����������

�����䲼���ɹ���Ժ�ƶ������������߹���Ժ�йز����ⶨ��������Ժ������

������λ����������������ijЩ�����ƹ�ϵ�ķ��ɹ淶

��������������ҵ�����Ʊ����������͡��ܻ��ʦ������

����(��)��Ʋ��Ź���

�����䲼�����ܻ�ƹ������������ż��������Լ�������ز�ί

������λ��������ƹ�����ijЩ�������ݵĻ�����ƶȺ淶���ļ�

��������������ҵ����ƶȡ�����С��ҵ����ƶȡ�����������λ����ƶȡ�������ҵ��λ����ƶȡ�����

����(��)�ط��Ի�Ʒ���

�����䲼��ʡ����������ֱϽ���������������ίԱ��

������λ���������淶���ļ�

�������������ӱ�ʡ���������

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2017���ƴ�ҵ�ʸ��Ը���Ŀ��Ƶ�������

����2017���ƴ�ҵ�ʸ��Ը���Ŀ���ɾ���

�������ɲ���2017���ƴ�ҵ�ʸ�����ȫ����ר��

��������2017���ƴ�ҵ�ʸ��Ը�ϰ֪ʶ�����(����Ŀ)