������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����8���������ѣ�Ϊ�����ֵ˰˰�ʼ�������˰���ֹܾ��ڵ�����ֵ˰��˰�걨�й�����Ĺ��桷(����˰���ֹܾ���2017���19�ţ����¼�ơ�19�Ź��桱)��һ����˰�˵���ֵ˰��˰�걨����������Ӧ�ġ�����˲�����Ҫ��ע�й���Ҫ�㣬��Ҫע���˵������Ӧ�仯��������ִ���С��Ϊ��Ҵ�����ֵ˰�걨�������䶯������˵���Ͱ���������

����һ����ֵ˰�걨�������䶯���

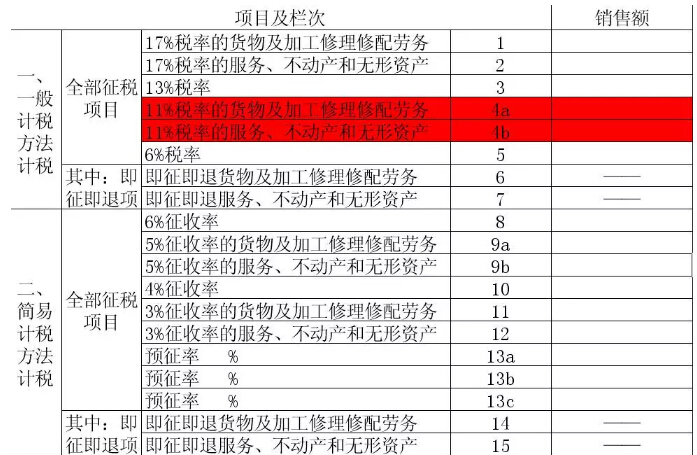

����(һ)����ֵ˰��˰�걨����������(һ)��(�������������ϸ)�еġ�11%˰�ʡ����ε���Ϊ�������ֱ�Ϊ��4a����11%˰�ʵĻ��P�ӹ������������͡�4b����11%˰�ʵķ��������������ʲ�����

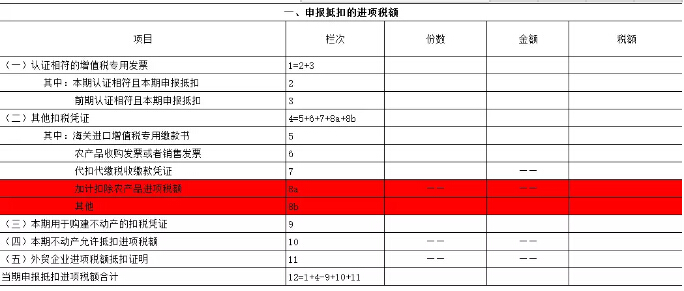

����(��)����ֵ˰��˰�걨����������(��)��(���ڽ���˰����ϸ)�еĵ�8�������������ε���Ϊ�������ֱ�Ϊ��8a�мӼƿ۳�ũ��Ʒ����˰��͡�8b����������

����������ֵ˰��˰�걨���������ϵ�������д˵��

����1�ֿ�ũ��Ʒ����˰���걨����

����1��ȡ��һ����˰�˿��ߵ���ֵ˰ר�÷�Ʊ���������걨�ֿ۵ģ���Ʊ��ע������ֵ˰˰��(˰��Ϊ11%)Ϊ����˰�������ֵ˰��˰�걨����������(��)��1��3����

����2��ȡ�ú��ؽ�����ֵ˰ר�ýɿ��飬�����˱ȶ��걨�ֿ۵ģ������ڸ�������5�������У����ؽ�����ֵ˰ר�ýɿ��顱����

����3������ũҵ�������Բ�ũ��Ʒȡ��(����)ũ��Ʒ���۷�Ʊ���չ���Ʊ����С��ģ��˰�˴�����ũ��Ʒʱȡ�õ���ֵ˰ר�÷�Ʊ�������6����ũ��Ʒ�չ���Ʊ�������۷�Ʊ��������˰���=ũ��Ʒ���۷�Ʊ�����չ���Ʊ��ע����ũ��Ʒ��ۡ�11%+��ֵ˰ר�÷�Ʊ��ע���Ľ���11%��

����2ִ��ũ��Ʒ��ֵ˰����˰��

�����˶��۳��취��ũ��Ʒ����˰���걨���й涨��

���������пھ����㵱�������ֿ۵�ũ��Ʒ��ֵ˰����˰����븽������6����˰���������д��������������

�����˶��۳�����Ͷ��������ļ��㣬��Ҫ�����¼��ࣺ

����1���Ե���˰���Թ���ũ��ƷΪԭ����������ģ����������ֿ�ũ��Ʒ��ֵ˰����˰��=����ũ��Ʒ����������ũ��Ʒƽ�����ۡ��۳���/(1+�۳���)��

�����۳���Ϊ���ۻ��������˰�ʡ�

����2���Ե���˰�˹���ũ��Ʒֱ�����۵ģ�ũ��Ʒ��ֵ˰����˰������·����˶��۳���

�������������ֿ�ũ��Ʒ��ֵ˰����˰��=��������ũ��Ʒ����/(1-�����)��ũ��Ʒƽ�����ۡ�11%/(1+11%)��

����3���Ե���˰�˹���ũ��Ʒ����������Ӫ�Ҳ����ɻ���ʵ���(������װ��������ϡ�ȼ�ϡ���ֵ��Ʒ��)����ֵ˰����˰������·����˶��۳���

�������������ֿ�ũ��Ʒ��ֵ˰����˰��=���ں���ũ��Ʒ������ũ��Ʒƽ�����ۡ��۳���/(1+�۳���)��

����(1)��˰�˹��������������ۻ�ί�����мӹ�17%˰�ʻ����ũ��Ʒ�۳���13%;

����(2)��˰�˹���ũ��Ʒ�������⣬�۳���Ϊ11%��

����3���������������ۻ�ί�����мӹ�17%˰�ʻ����ũ��Ʒ�ֿ��걨���й涨

��������8a���Ӽƿ۳�ũ��Ʒ����˰�������д��˰�˽�������ũ��Ʒ�����������ۻ�ί�����мӹ�17%˰��ʱ��Ϊά��ԭũ��Ʒ�۳����Ȳ���Ӽƿ۳���ũ��Ʒ����˰���������д��������������ִ��ũ��Ʒ��ֵ˰����˰��˶��۳��취��ũ��Ʒ����˰������ڸ�����

����ȡ��һ����˰�˿��ߵ���ֵ˰ר�÷�Ʊ�ģ���Ʊ��ע������ֵ˰��Ϊ����˰����븽������1��3����������������ʱ�ɼӼƿ۳����ְ���������������ũ��Ʒ�Ѱ�11%˰�ʵֿ�˰���11%��(��˰��ǰ�Ŀ۳���-11%)������˰�������8a�����Ӽƿ۳�ũ��Ʒ����˰��͡�˰���������д������������;

����ȡ��ũ��Ʒ���۷�Ʊ���չ���Ʊ��С��ģ��˰�˿��ߵ���ֵ˰ר�÷�Ʊ�ģ�����ֵ˰ר�÷�Ʊ��ע���Ľ���11%�������˰������6����ũ��Ʒ�չ���Ʊ�������۷�Ʊ���ġ�˰�����������������ʱ�ɼӼƿ۳����ְ���������������ũ��Ʒ�Ѱ�11%�۳��ʵֿ�˰� ��11%��(��˰��ǰ�Ŀ۳���-11%)������˰�������8a�����Ӽƿ۳�ũ��Ʒ����˰��͡�˰���������д������������;

����ȡ�ú��ؽ�����ֵ˰ר�ýɿ���ģ���Ʊ����ע������ֵ˰��Ϊ����˰����븽������5�������У����ؽ�����ֵ˰ר�ýɿ��顱��������������ʱ�ɼӼƿ۳����ְ���������������ũ��Ʒ�Ѱ�11%˰�ʵֿ�˰���11%��(��˰��ǰ�Ŀ۳���-11%)������˰�������8a�����Ӽƿ۳�ũ��Ʒ����˰��͡�˰���������д��������������

����4δ�ֱ����������������17%˰�ʻ����������������ũ��Ʒ�걨���й涨

�������ղ�˰�z2017�{37�ŵڶ���������涨����˰�˹���ũ��Ʒ�������������ۻ�ί�����мӹ�17%˰�ʻ����������������������������ģ�Ӧ���ֱ���������������ۻ�ί�����мӹ�17%˰�ʻ����������������ũ��Ʒ����˰�δ�ֱ����ģ�ͳһ����ֵ˰ר�÷�Ʊ�ؽ�����ֵ˰ר�ýɿ�����ע������ֵ˰��Ϊ����˰�����ũ��Ʒ�չ���Ʊ�����۷�Ʊ��ע����ũ��Ʒ��ۺ�11%�Ŀ۳��ʼ������˰�

����5���飺��С��ģ��˰�˴�����ũ��Ʒʱȡ�õ���ֵ˰ר�÷�Ʊ��ʵ������Ҫ��֤���걨ʱ�ڸ�������1-3����ǰ����֤�Ľ���˰������ð��۳��ʼ������˰����еֿ���

����������������

��������һ

����W��˾��һ�Ҵ��´�ũ��Ʒ�����ӹ�����ҵ��ϵ��ֵ˰һ����˰�ˣ�2017��7�·���ҵ�����£�

����ҵ��һ����C��˾���۳����ӹ�ũ��Ʒ������˰��Ϊ11%��ֵ˰ר�÷�Ʊ�����۶�200��Ԫ��˰��22��Ԫ��

����ҵ�����W��˾������ijһ����˰�˹���ũ��Ʒ��ȡ����ֵ˰ר�÷�Ʊ1�ݣ����50��Ԫ����Ʊ��ע��˰��Ϊ5.5��Ԫ��������֤�����;������С��ģ��˰�˹���ũ��Ʒ��ȡ��˰����ش�����ֵ˰����ר�÷�Ʊ6�ݣ����15��˰��0.45��Ԫ;������ũ�������Բ�ũ��Ʒȡ����ֵ˰��ͨ��Ʊ10�ݣ������Ϊ100��Ԫ������ȡ�õķ�Ʊȫ����7�·��걨�ֿۡ�������������˰�����ȡ�������ֿ���Ŀ��֤��ֵ˰ר�÷�Ʊ2�ݣ����10��Ԫ��˰��1.7��Ԫ��

�������㲽�裺

��������˰�200��11%=22��Ԫ�����븽��һ��4a����11%˰�ʵĻ��P�ӹ�������������

��������˰�

����(1)ȡ��ũ��Ʒ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ5.5��Ԫ�����븽������1��2��;

����(2)ȡ�������ֿ���Ŀ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ1.7��Ԫ�����븽������1��2��;

����(3)ȡ����С��ģ��˰�˴�����ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ15��11%=1.65��Ԫ�����븽������6��;

����(4)ȡ��ũ��Ʒ������ͨ��Ʊ�ɵֿ�˰��Ϊ100��11%=11��Ԫ�����븽������6��;

�������¿ɵֿ۽���˰�

����5.5+1.65+11+1.7=19.85��Ԫ

����Ӧ����ֵ˰�22-19.85=2.15��Ԫ

����❂ ��һ����

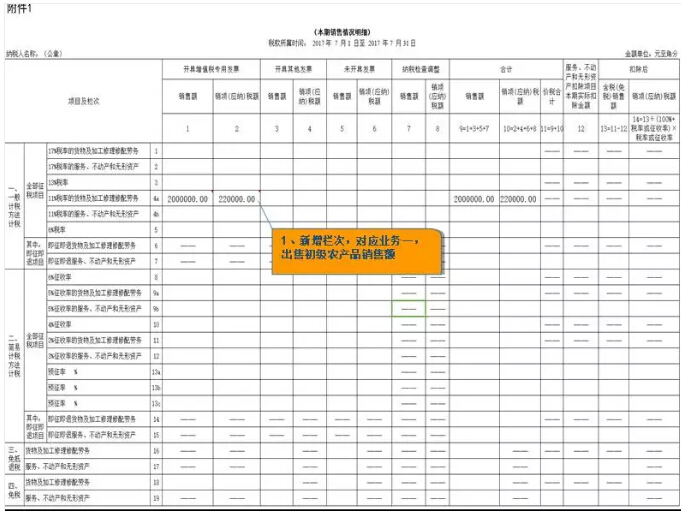

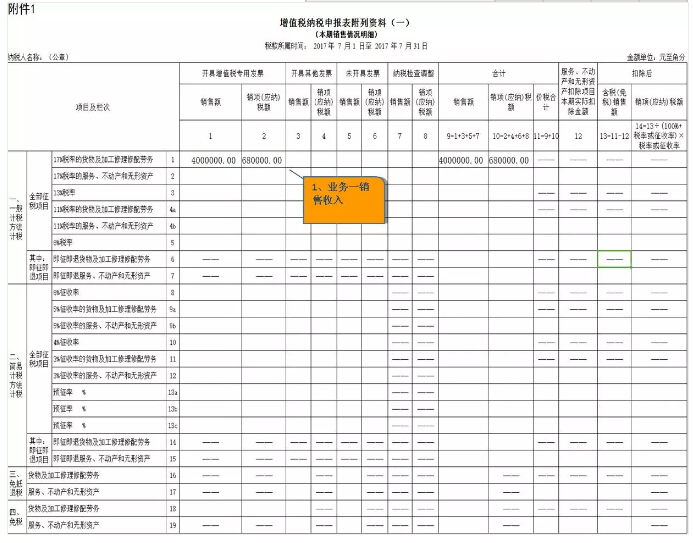

������дҵ��һ����ֵ˰��˰�걨����������(һ)��(�������������ϸ)

����❂ �ڶ�����

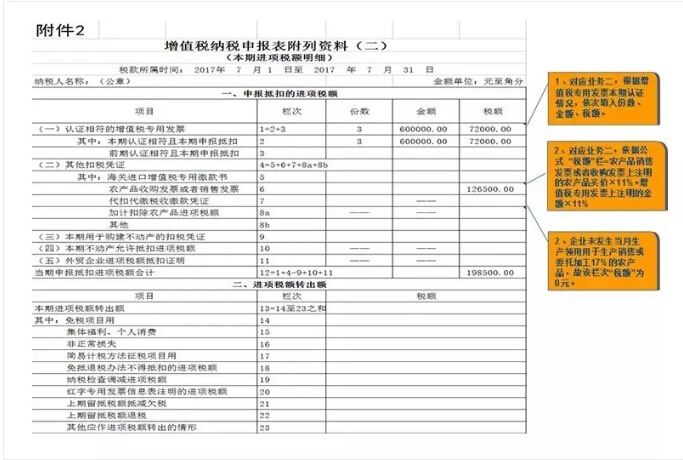

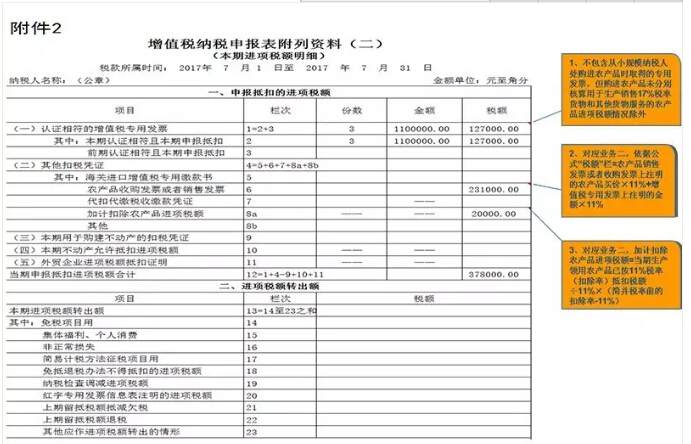

������д����ֵ˰��˰�걨����������(��)��(���ڽ���˰����ϸ)

����❂��������

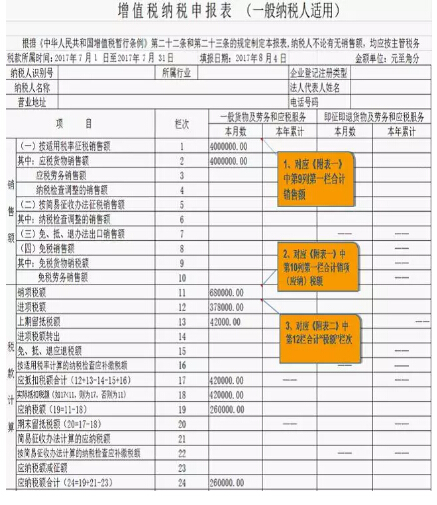

������д����ֵ˰��˰�걨����

��������2

����A��˾�Ǵ�Ϫ�д���ũ��Ʒ��ӹ���ҵ��ϵ��ֵ˰һ����˰�ˣ���ũ��Ʒ��ֵ˰����˰��˶��۳��Ե㷶Χ��˰�ˣ�2017��7�¾�Ӫҵ�����£�

����ҵ��һ����B��˾����ũ��Ʒ��ӹ���Ʒ����������ֵ˰ר�÷�Ʊ�����۶�400��Ԫ��˰��68��Ԫ��

����ҵ�������ҵ������ijһ����˰�˹���ũ��Ʒ��ȡ����ֵ˰ר�÷�Ʊ1�ݣ����100��Ԫ����Ʊ��ע��˰��Ϊ11��Ԫ��������֤�����;��С��ģ��˰�˹���ũ��Ʒ��ȡ��˰����ش�����ֵ˰ר�÷�Ʊ6�ݣ����10��Ԫ��˰��0.3��Ԫ;��ũ�������Բ�ũ��Ʒȡ����ֵ˰��ͨ��Ʊ30�ݣ������Ϊ200��Ԫ�����е����������������������ۻ�ί�мӹ�17%��ũ��Ʒ���ƽ��150��Ԫ���������ð�11%˰��(�۳���)�ֿ۵�ũ��Ʒ˰��11��Ԫ��(��������ũ��Ʒ��������������17%˰�ʻ��ȡ�õķ�Ʊȫ����7�·��걨�ֿۡ�����������˰��4.2��Ԫ������ȡ�������ֿ���Ŀ��֤��ֵ˰ר�÷�Ʊ2�ݣ����10��Ԫ��˰��1.7��Ԫ)

�������㲽�裺

��������˰�400��17%=68��Ԫ�����븽��һ��1����17%˰�ʵĻ��P�ӹ�������������;

��������˰�

����(1)ȡ����һ����˰�˹���ũ��Ʒ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ11��Ԫ�����븽������1��2��;

����(2)ȡ�������ֿ���Ŀ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ1.7��Ԫ�����븽������1��2��;

����(3)ȡ����С��ģ��˰�˴�����ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ10��11%=1.1��Ԫ�����븽������6��;

����(4)ȡ��ũ��Ʒ������ͨ��Ʊ�ɵֿ�˰��Ϊ200��11%=22��Ԫ�����븽������6��;

����(5)�ɼӼƿ۳���ũ��Ʒ����˰�11��11%��(13%-11%)=2��Ԫ�����븽������8a��;

�������¿ɵֿ۽���˰�11+1.7+1.1+22+2=37.8��Ԫ

����Ӧ����ֵ˰�68-37.8-4.2=26��Ԫ

����❂ ��һ����

������дҵ��һ����ֵ˰��˰�걨����������(һ)��(�������������ϸ)

����❂ �ڶ�����

������д����ֵ˰��˰�걨����������(��)��(���ڽ���˰����ϸ)

����❂ ��������

������д����ֵ˰��˰�걨����

����(��Դ��������˰��������˰���ʹ�����Ϫ��˰)

��ƴ�ҵ����� | ������"������ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

������ƴ�ҵ�ʸ���ȡ���й��ȵ����⼰������![]()

����2017���ƴ�ҵ�ʸ��Ը�ϰ�������������ɻ���

����2017���ƴ�ҵ�ʸ��Ա���ʱ�估����ʱ��ר��