������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����������ְ��ֽ���ѧ��������ɽ�

�����չ����������ڣ���ӭ���ˡ����걨������!����һ�´�ң�������˰�걨���Ӻ���!���ڱ�������˰�걨��ǰ��8�취���ڼ��գ��걨������Ӧ����˳��8�죬Ҳ����10��25��!���⣬����Ҳ�Ǽ����걨�ڣ���������Ŷ!

��������!��ʹ˳����Ҳ���ܵ�������Ŷ!�Ͼ������걨���ǻ�������ɽ��!

�������棬��������Ϊ��ҽ�һ�¹������ɽ����Щ�¶�~

����һ��ʲô�����ɽ�

�������ݡ��л�����˰�����չ�������(���¼�ơ�˰�����ܷ���)����ʮ����������˰��δ���չ涨������˰��ģ��۽�������δ���չ涨�����˰��ģ�˰����س��������ڽ����⣬������˰��֮���𣬰��ռ�������˰�����֮������ɽ𡣡� Ҳ����˵�����ɽ𡱾���ָ��Բ�����˰������˰������������������ɿ���һ�������Ľ�

�������ص�!!

����1�����ɽ�ļ�����

������������ͳһ�ģ���0.05%!

����2�����ɽ��ʱ����

�������ݡ�����˰���ֹܾ��ڹ᳹<�л�����˰�����չ�����>����ʵʩϸ�����ɾ��������֪ͨ��(��˰��[2003]47�� )�й涨�������ɽ�ļ������˰��Ӧ����˰���������֮��������ʵ�ʽ���˰��֮��ֹ����

�����������ɽ�ļ���

�����������������ɽ����μ�����?С������д����

�����μǼ��㹫ʽ�����ɽ�=����˰���0.05%����������

���������⣬�϶����˻�˵������������ôһ���ֱ��Ĺ�ʽ?������������ѧ��������ʽ���ΰ�����Ҫ���ģ����ĵ�С���ص�������������ֱ�۵İ�����

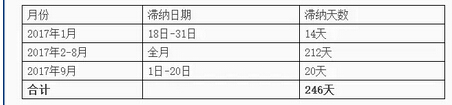

����1������δ�걨���������ɽ�

����A��˾Ϊһ����˰�ˣ����½�����ֵ˰�걨��2017��9�£����ڻ�������������9��15����ֵ˰�걨�����һ�죬ֱ��9��18�ղ�������������˰���в��걨��9�·�A��˾Ӧ��˰��Ϊ20000.00Ԫ����~��֪��������һ��������~

�������һ����ҵ��9��18�յ����걨���ۿ�ɹ���

������ʱ��������Ϊ��16�š�17�š�18�ţ���3��

�������ɽ�=20000.00��0.05%��3=30.00Ԫ

�������������ҵ��9��18�յ��쵽��̨�걨�������������˻���û���㹻��ֱ��9��21���˻�����㹻�Ĵ�����ۿ�ɹ���

������ʱ��������Ϊ16�š�17�š�18�š�19�š�20�š�21�ţ���6�졣

�������ɽ�=20000.00��0.05%��6=60.00Ԫ

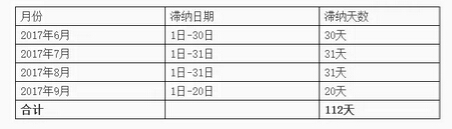

����2����˰������˰�γɵ����ɽ�

����2017��9�£�A��˾������˰�������Ӧ����������2016��12����ֵ˰10000.00Ԫ��Ӧ����2016�����ҵ����˰8000.00Ԫ��A��˾��2017��9��20��ƾ��˰������֪ͨ�顷����̨���и����걨��2016��12����ֵ˰��˰�걨����Ϊ2017��1��17�գ�2016�����ҵ����˰��˰�걨����Ϊ2017��5��31�ա���ô��

������ֵ˰�����������£�

������ֵ˰���ɽ�=10000.00��246��0.05%=1230.00Ԫ

��������˰���ɽ�Ӧ�ӻ�����ɽ����Ĵ����������գ����������������£�

��������˰���ɽ�=8000.00��112��0.05%=448.00Ԫ

���������������ɽ��������

��������������������ע����С���⣺

����1�����ɽ���������ڼ�����ô��?

�������ɽ�����˰�������ģ������ȷ��Ӧ��˰�����˰����ʱ��������Ӧ��˳�ӵĽڼ��գ����˳�������Ĵ�����������ɽ𣬵���˰�������ڼ��������ڼ��գ����ܴ����������п۳��ڼ���������

����2�����ɽ�������ж?

������˰�����ܷ�������ʮ�����Ĺ涨������˰�ˡ��۽������˼�������ʧ��δ�ɻ����ٽ�˰��ģ�˰�������3���ڿ�����˰����ɽ�;����������ģ����ڿ����ӳ���5�ꡣ��͵˰����˰��ƭ˰�ģ�˰���������δ�ɻ����ٽɵ�˰����ɽ������ƭȡ��˰�����ǰ��涨�������ơ�

����3��˰�����ɽ����˰ǰ�۳���?

��������ҵ����˰������ʮ���涨��

�����ڼ���Ӧ��˰���ö�ʱ������֧�����ÿ۳���(��)˰�����ɽ�

������ˣ��ڽ��������ҵ����˰�걨ʱ��˰�����ɽÿ۳���Ӧ����˰����������

�����ġ����ɽ��ǿ��ִ��

����Ҫ���Ѵ�ң�˰����ض��ھܽ������ɽ����Ϊ���ǿ��Բ�ȡǿ��ִ�д�ʩ�ġ�

������˰�����ܷ�������ʮ���涨����˰����ز�ȡǿ��ִ�д�ʩʱ����ǰ��������˰�ˡ��۽������ˡ���˰������δ���ɵ����ɽ�ͬʱǿ��ִ�С���

����������˰���ֹܾ��ڹ᳹(�л�����˰�����չ�����)����ʵʩϸ�����ɾ��������֪ͨ��(��˰��[2003]47��)����һ����ȷ�����������ܷ�����ʮ���涨��˰������ڲ�ȡǿ��ִ�д�ʩʱ������˰��δ���ɵ����ɽ�ͬʱǿ��ִ�С�������������˰���ѽ���˰��ܲ��������ɽ�ģ�˰����ؿ��Ե�������˰��Ӧ��δ�ɵ����ɽ��ȡǿ��ִ�д�ʩ����

�����������ɽ�Ĺ涨������֪���淶��Ӫ�������걨����Ҫ���˰�! ������˰����������Ŷ!

��������Ƽ���

����2017��Ȼ����Ա�����������������

������ƴ�ҵ�ʸ���ȡ���й��ȵ����⼰������![]()

����2017���ƴ�ҵ�ʸ��Ը�ϰ�������������ɻ���

����2017���ƴ�ҵ�ʸ��Ա���ʱ�估����ʱ��ר��