������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1��С��ģ��˰�˲�����Ʊ

��������1��A��ҵΪС��ģ��˰�ˣ���2017��6��ȷ�����ۻ�������10.3��Ԫ(δ������Ʊ)��������˰��������Ϊ2017��4-6�µ�С��ģ��ֵ˰�걨�н��ɿ�3000Ԫ������2017��9�£�A��ҵ�Ըñ�����������в�����ͨ��Ʊ����˰�˿�������Ϊ2017��7-9�¡�

˰��������Ϊ 2017 ��7-9��С��ģ��˰����ֵ����

����2��һ����˰�˲�����Ʊ

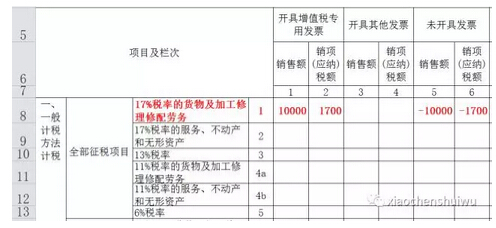

��������2��B��ҵΪ��ֵ˰һ�����ˣ���2017��8��ȷ�����۵��Ӳ�Ʒ����1.17��Ԫ(δ������Ʊ)��������˰��������Ϊ2017��8�µ�һ����˰����ֵ�걨�н���˰��1700Ԫ������2017��9�¶Ըñ�������в���ר�÷�Ʊ��

����˰��������Ϊ2017��9����ֵ˰�걨����������(һ)

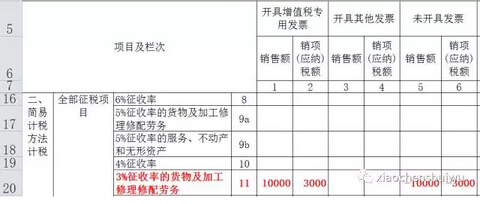

����3��һ����˰�˲���С��ģʱ�ڷ�Ʊ

��������3��C��ҵ��2017��4-6��ȷ�����۵��Ӳ�Ʒ����10.3��Ԫ(δ������Ʊ)��������˰��������Ϊ2017��4-6�µ�С��ģ��ֵ˰�걨�н��ɿ�3000Ԫ����A��ҵ��2017��7���϶���Ϊһ����˰�ˣ�����2017��9�¶�2017��4-6��ȷ����������10.3��Ԫ���в�����ͨ��Ʊ��

��������Ƽ���

����2017��Ȼ����Ա�����������������

������ƴ�ҵ�ʸ���ȡ���й��ȵ����⼰������![]()

����2017���ƴ�ҵ�ʸ��Ը�ϰ�������������ɻ���

����2017���ƴ�ҵ�ʸ��Ա���ʱ�估����ʱ��ר��