������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

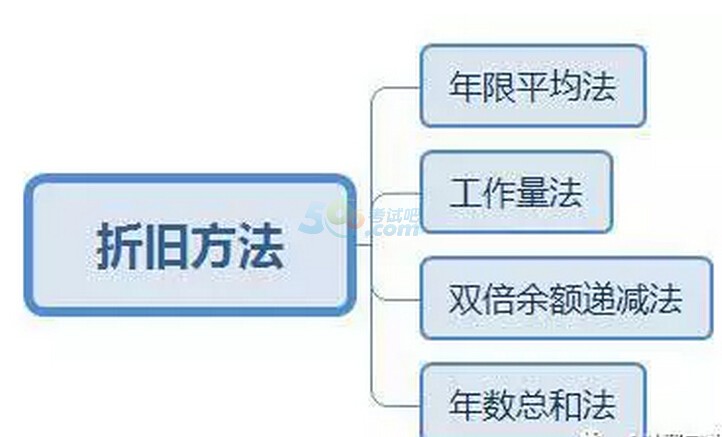

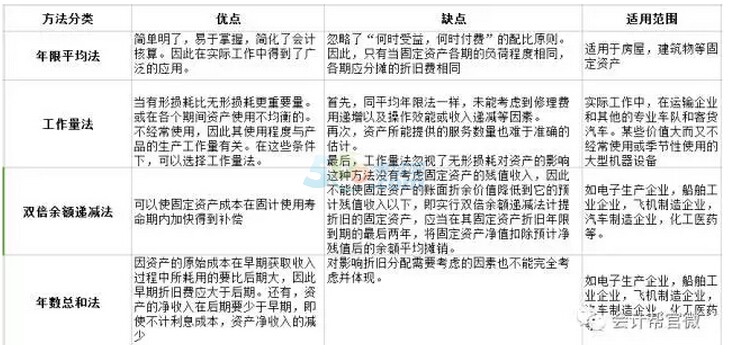

�����̶��ʲ��۾ɷ���

����С����ǣ�����Ϊ�̶��ʲ����۾ɷ��������Ϊ����?��ͷת��֪������ô����?������������Ͷ���!�۾��Ĵ��࣬���Ƕ�����!

���������Ա�

�������������������Ӧ��ѡ������û������!

���������ȻҲ�з���!����!

����1ƽ������

�����ֳ�Ϊֱ�߷���������ҳ��õ�һ�ַ������ǽ��̶��ʲ����۾ɾ���ط�̯�����ڵ�һ�ַ������������ַ��������ÿ���۾ɶ���ǵȶ�ġ����㹫ʽ���£�

�������۾���=(1-Ԥ�ƾ���ֵ��)/Ԥ��ʹ�����ޡ�100%

�������۾���=���۾��ʡ�12

�������۾ɶ�=�̶��ʲ�ԭ�ۡ����۾���

����2��������

�������㹫ʽ���£�

������λ�������۾ɶ� = �̶��ʲ�ԭ�� * (1 - Ԥ�ƾ���ֵ��)/ Ԥ���ܹ�����

����ij��̶��ʲ����۾ɶ� = ����̶��ʲ����¹����� * ��λ�������۾ɶ�

����3˫�����ݼ���

�������㹫ʽ���£�

�������۾���=2/Ԥ�Ƶ��۾����ޡ�100%

�������۾���=���۾��ʡ�12

�������۾ɶ�=�̶��ʲ����澻ֵ�����۾���

��������ij��ҵһ�̶��ʲ���ԭ��Ϊ10 000Ԫ��Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵ200Ԫ��ÿ����۾ɶ�Ϊ��

����˫��������۾���=2/5��100%=40%

������һ��Ӧ����۾ɶ�=10 000��40%=4000(Ԫ)

�����ڶ���Ӧ����۾ɶ�=(10 000-4 000)��40%=2 400(Ԫ)

����������Ӧ����۾ɶ�=(6 000-2 400)��40%=1 440(Ԫ)

�����ӵ�������İ�ƽ������(ֱ�߷�)�����۾ɡ�

��������=����������۾ɶ�=(10 000-4 000-2 400-1 440-200)/2=980(Ԫ)

����4�����ܺͷ�

���������ܺͷ�Ҳ��Ϊ�ϼ��������ǽ��̶��ʲ���ԭֵ��ȥ����ֵ��ľ������һ������ݼ��ķ�������ÿ����۾ɶ��������ķ��Ӵ����̶��ʲ��п�ʹ�õ���������ĸ����ʹ�����������������ܺ͡�

����ij�豸Ԥ��ʹ��5�꣬��Ԥ��ʹ�������������ܺ�Ϊ15(5+4+3+2+1)����2��ʱ�п�ʹ������Ϊ4����������۾���Ϊ4/15��

�������㹫ʽΪ��

�������۾���=�п�ʹ������/Ԥ��ʹ�����������ܺ�

���������۾���=(Ԥ��ʹ������-��ʹ������)/(Ԥ��ʹ�����ޡ�{Ԥ��ʹ������+1}��2��100%

�������۾���=���۾��ʡ�12

�������۾ɶ�=(�̶��ʲ�ԭֵ-Ԥ�ƾ���ֵ)�����۾���

�������磺ij��ҵһ�̶��ʲ���ԭ��Ϊ10 000Ԫ��Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵ200Ԫ���������������ܺͷ����㣬������۾ɶ����±���

�������ϱ����Կ����������ܺͷ���������۾ɷ��������������Ӷ��ݼ����������Ա��̶ֹ��ʲ�ʹ�óɱ��ľ����Ժͷ�ֹ�̶��ʲ�������Ķ����ܵ���ʧ��

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2017���ƴ�ҵ�ʸ���ѧϰ�ʼ��ټǻ���(����Ŀ)

����2017���ƴ�ҵ�ʸ��Ը���Ŀ��Ƶ�������