������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����21[������ѡ����]���´�������ҵ��Ļ�����Ӧ���߱�����������(����)��

����A.����4�����ϳ��л�ƴ�ҵ�ʸ�֤��ļ�ְ��ҵ��Ա

����B.Ӧ�������ڵص��ؼ�������������˰������

����C.Ӧ�������ڵص��ؼ�����������������������

����D.���ؼ����ϲ�������������ȡ�ò�������ͳһӡ�ƵĴ�����������֤��

�����ο��𰸣�C,D

�����ο����������ڲ��߱����û�ƻ����ͻ����Ա�����ĵ�λӦ��ί�д������˻����������ҵ�����ʦ���������⣬�������˻���Ӧ�������ڵص��ؼ���������������������������ȡ���ɲ�����ͳ-ӡ�ƵĴ�����������֤�顣

����22[������ѡ����] ���ڼ���ҵ��ί�����˲�����ѯ��˾Ϊ��������ˣ�����˵������ȷ����(����)��

����A.���˲�����ѯ��˾�Ѿ��߱��������˵��ʸ�

����B.���˲�����ѯ��˾�в��߱��������˵��ʸ�

����C.���˲�����ѯ��˾Ӧ�����ز������Ű���������

����D.���˲�����ѯ��˾Ӧ������������1�����л�ƴ�ҵ�ʸ�֤��ļ�ְ��ҵ��Ա

�����ο��𰸣�B,C

�����ο����������˲�����ѯ��˾��2009��9�³�������ͨ�������������ź��Ǽǣ���δ�����ڵص��ؼ��������������������������в��߱��������˵��ʸ�Ӧ�����ز������� ������������

����23[������ѡ����] ����ҵί���н�����������ˣ���������(����)��

����A.�Ա���λ�����ľ���ҵ�����ί���н�������Ʒ��Ϲ���ͳһ�Ļ���ƶȹ涨��ԭʼƾ֤

����B.�䱸ר�˸����ճ�������֧�ͱ���

����C.��ʱ��������˻����ṩ��ʵ��������ԭʼƾ֤�������������

����D.���ڴ������˻����˻صģ�Ҫ���չ���ͳһ�Ļ���ƶȹ涨���и����������ԭʼƾ֤��Ӧ����ʱ���Ը���������

�����ο��𰸣�B,C,D

�����ο�������ѡ��A���Ա���λ�����ľ���ҵ�����ԭʼƾ֤Ӧ�ɱ���λ���ƣ��������н�ṹ��

����24[������ѡ����] �������˻��������ҵ��ԱӦ����(����)��

����A.����ί�к�ͬ������������ҵ�������йط��ɡ������������ͳһ�Ļ���ƶȵĹ涨

����B.����ִ��ҵ����֪Ϥ����ҵ����Ӧ������

����C.��ί����ʾ�������������Ļ�ƴ���Ӧ���ܾ�

����D.��ί����������йػ�ƴ���ԭ������Ӧ�����Խ���

�����ο��𰸣�A,B,C,D

�����ο��������������˻��������ҵ��Ա������������ٰ���ί�к�ͬ������������ҵ�������йط��ɡ������������ͳ-�Ļ���ƶȵĹ涨;�ڶ���ִ��ҵ����֪Ϥ����ҵ����Ӧ������;�۶�ί����ʾ��Ҫ�������Ļ�ƴ������ṩ��ʵ��������Լ����������Ϸ��ɡ������������ͳ-�Ļ���ƶȹ涨��Ҫ���Ӧ���ܾ�;�ܶ�ί����������йػ�ƴ���ԭ������Ӧ�����Խ��͡�

����Ҫ�����������ϣ��ش��⣺

����ij����Ͷ����ҵ����ҵ��չ��Ҫ�����������ܻ��ʦ����Ƹ�ñ���λ��ƻ�����������ij�����ܻ��ʦ��Ϊ�˱�֤��ƹ������������У���������ȡ�û��ʦרҵ�����ʸ��ҳ����ڸ���ҵ��Ʋ��Ź�������ij���λ�ƻ��������ˡ�������һ���ڳ������ͳ�ƹ�����5�����ר��С������ij�Ļ�ƺ��㹤����

����25[������ѡ����]���������ܻ��ʦ������˵����ȷ����(����)��

����A.���д�������ҵ���������ܻ��ʦ

����B.���д�������ҵ�����������λ�ɸ�����Ҫ�����ܻ��ʦ

����C.���д�������ҵ�����������λ��һ�������ܻ��ʦ

����D.���д�������ҵ��һ�������ܻ��ʦ

�����ο��𰸣�A,B,C

�����ο����������⿼���ܻ��ʦ�����á����еĺ����ʲ�ռ�عɵ�λ����������λ�Ĵ�������ҵ���������ܻ��ʦ�����д�������ҵ�����������λ�ɸ�����Ҫ�����ܻ��ʦ��

����26[������ѡ����] �����ܻ��ʦ��Ȩ�ޣ�����˵����ȷ����(����)��

����A.��������ȫ��λ���ú������ָ֯��Ȩ

����B.��Υ��Υ���������ֹ�;���Ȩ

����C.�Ե�λ������֧��������ǩ��Ȩ

����D.�Ա���λ�����Ա�Ĺ���Ȩ

�����ο��𰸣�A,B,C,D

�����ο����������⿼���ܻ��ʦ��Ȩ�ޡ��ܻ��ʦ��Ȩ�ް������ٶ�Υ��Υ���������ֹ�;���Ȩ;�ڽ�������ȫ��λ���ú������ָ֯��Ȩ;�۶Ե�λ������֧��������ǩ��Ȩ;�ܶԱ���λ�����Ա�Ĺ���Ȩ��

����27[������ѡ����] Ƹ�ñ���λ����������ij�����ܻ��ʦ������˵���������(����)��

����A.��ij�����ܻ��ʦǰ��Ҫ������ƹ������ƽ�

����B.������ij���ڱ���λ������������ij�����ܻ��ʦ�����������ƹ������ƽ�

����C.����ij�����ܻ��ʦǰ������ȡ�ø����ʦרҵ�����ʸ�

����D.��ij�����ܻ��ʦ�Ժ��в��뱾��λ������Ӫ��ҵ������ľ���ְ��

�����ο��𰸣�B,C,D

�����ο����������⿼�˻����Ա�������ӡ������Ա��������������ְ��������ӹ���Ա���彻����������ˣ�Aѡ�������ȷ��Bѡ����������ܻ��ʦ��ְ����֮һ��ȡ�û��ʦרҵ�����ʸ������һ����λ���ߵ�λ�ڲ�һ����Ҫ����IJ����ƹ�����ʱ�䲻����3�꣬����ȡ�ø����ʦרҵ�����ʸ�Cѡ�����������ij�����ܻ��ʦ�Ժ���Э����λ�����˶Ա���λ������Ӫ��ҵ������������������ߵ�ְ����ˣ�Dѡ���������

����28[������ѡ����] ���ڻ��רҵְ��ͻ��רҵ�����ʸ�����˵����ȷ����(����)��

����A.���רҵְ������������Աҵ���ܵļ����ȼ�

����B.�ܻ��ʦ�����ڻ��רҵ�еĸ�ְ��

����C.���Ա�����ڻ��רҵ�еij���ְ��

����D.�������м������רҵ�����ʸ��ȡ�ã���ʵ��ȫ��ͳһ�����ƶ�

�����ο��𰸣�A,B

�����ο����������⿼�˻��רҵְ��ͻ��רҵ�����ʸ��רҵְ������������Աҵ���ܵļ����ȼ���Aѡ�������ȷ���ܻ��ʦ�ǵ�λ�쵼��Ա��Э����λ�����˹�����ֱ�ӶԵ�λ�����˸����ܻ��ʦ�����ڻ��רҵ�еĸ�ְ��Bѡ�������ȷ�����Ա���ڻ��רҵ�еij���ְ��Cѡ���������ȷ�������ʸ��м����רҵ�����ʸ�ʵ��ȫ��ͳһ�Ŀ����ƶ�;�����רҵ�����ʸ�ʵ�п������������ϵ��ƶȣ�Dѡ���������ȷ��

����29[������ѡ����] С�Ž�����ij�Ļ�ƺ��㹤��������˵���������(����)��

����A.С��Ӧȡ�û�ƴ�ҵ�ʸ�֤��

����B.С��Ӧȡ�ó������רҵ�����ʸ�.

����C.С�Ų���ȡ�û��רҵ�����ʸ�

����D.����С�����ڳ������5���ͳ�ƹ������������ȡ�û�ƴ�ҵ�ʸ�֤��

�����ο��𰸣�B,D

�����ο����������⿼�˻����Ա��ҵ�ʸ����������Ʒ����涨�������»�ƹ�������Ա������ȡ�û�ƴ�ҵ�ʸ�֤�顱����ˣ�Aѡ�������ȷ��BDѡ�����С�Ž�����ij�Ļ�ƺ��㹤����ֻҪȡ�û�ƴ�ҵ�ʸ�֤�飬����ȡ�û��רҵ�����ʸ�Cѡ�������ȷ��

�����ش���

����ij��ó��ҵΪһ����˰�ˣ�2013��5�·�������ҵ��

����(1)����A��Ʒ100��.ÿ������˰����Ϊ1000Ԫ��ȡ����ֵ˰ר�÷�Ʊע���ۿ�100000Ԫ����ֵ˰17000Ԫ��

����(2)��ijС��ģ��˰����ҵ����B��Ʒ50����ȡ����ͨ��Ʊ�ܼۿ�Ϊ20600Ԫ��

����(3)����A��Ʒ80����������ֵ˰ר�÷�Ʊע���ۿ�96000Ԫ����ֵ˰Ϊ16320Ԫ��������ȡ�����˷�1170Ԫ��

����Ҫ�������ϡ��ش��������⡣

����30[������ѡ����] ���п���ʹ����ͨ��Ʊ�ĵ�λ��(��)��

����A.��ֵ˰һ����˰��

����B.Ӫҵ˰��˰��

����C.��ֵ˰С��ģ��˰��

����D.������ҵ

�����ο��𰸣�A,B,C

�����������

����

����31[������ѡ����] ��ֵ˰һ����˰�����ۻ�������ṩӦ˰���������۶������˰��ϲ����۷����ģ���������۶�Ĺ�ʽ��(��)��

����A.���۶�=��˰���۶��(1+˰��)

����B.���۶�=����˰���۶��(1+˰��)

����C.���۶�=��˰���۶��(1һ˰��)

����D.���۶�=����˰���۶��(1һ˰��)

�����ο��𰸣�A

�����������

����

����32[������ѡ����] ����A��Ʒ80����ҵ��������˰��Ϊ(��)Ԫ��

����A.0B.16320C.16518.90D.16490

�����ο��𰸣�D

�����������

����

����33[������ѡ����] ���з�ӳ��ҵ����״���Ļ��Ҫ����(��)���鿴����

����A.����B.������Ȩ��C.����D.����

�����ο��𰸣�B

����34[������ѡ����] ������˰�˲�����һ����˰�˵���(��)��

����A.��Ӧ˰���۶�δ����С��ģ��˰�˱�����ҵ

����B.����C.����ҵ�Ե�λ

����D.������������ֵ˰Ӧ˰��Ϊ����ҵ

�����ο��𰸣�A,B,C,D

�����������

����

�����ش���

����������ϵ�й��������ڹ���ij��ѧ��ְ��12�·�ȡ������������£�

����(1)���¹�������3400Ԫ����������3000Ԫ��

����(2)�ܿ��ճ�����ί�У�Ϊ���д��������ѯ��һ�顣����Э��Լ������������12��20��֧���������ڸ��19000Ԫ��

����(3)12��25�գ��ܿƼ���˾��ѵ�����룬Ϊ�ù�˾Ա������������ѯ�������Ƽ���˾֧���������ڽ��α���3900Ԫ���������������ܶ�Ϊ20��Ԫ������˰�����ڽ���˰����ʱ�����������ڵĸ��ͽ��α��������˰��¼��

��������н���������˰˰�ʼ��

����

����Ҫ�����������ϡ��ش����⡣

����35[������ѡ����] �����ҹ�˰���涨����������˰����˰��Ŀ����(��)��

����A.���幤�̻�����������Ӫ����

����B.�����������

����C.��Ϣ����������

����D.����Ȩʹ�÷�����

�����ο��𰸣�A,C,D

�����ο���������������˰����˰��Ŀ����11������е�ACD������˰��Ŀ��

����36[������ѡ����] ����12��������ȡ�õĹ��ʺͽ������룬����˵������ȷ����(��)��

����A.12��������ȡ�õĹ��ʺͽ�������Ӧ���ɸ�������˰˰��Ϊ185Ԫ

����B.12��������ȡ�õĹ��ʺͽ�������Ӧ���ɸ�������˰˰��Ϊ505Ԫ

����C.12��������ȡ�õĹ��ʺͽ�������Ӧ���ɸ�������˰�ɱ�������ĩ����

����D.12��������ȡ�õĹ��ʺͽ�������Ӧ���ɸ�������˰�ɱ���λ���۴���

�����ο��𰸣�A,D

�����ο���������������˰�������£�(3000+3400-3500)��10%-105=185(Ԫ)����������˰�ɵ�λ���۴��ɡ�

����37[������ѡ����] ���ڸ��ͽ��α��꣬����˵������ȷ����(��)��

����A.�������ã�����һ��������ģ���ȡ�ø�������Ϊһ��

����B.�����ڸ������Ӧ���ɵĸ�������˰��Ӧ�ɿ��ճ�������۴���

����C.�����ڽ��α�������Ӧ���ɵĸ�������˰��Ӧ�ɿƼ���˾���۴���

����D.������úͽ��α�������Ӧ���ɵĸ�������˰��Ӧ�����������н���

�����ο��𰸣�A,B,C

�����������

������������˰�����գ������ϲ��ô��۴��ɵ�ԴȪ���ư취��

����38[������ѡ����] ����������ȡ�õĸ��ͽ��α��꣬Ӧ���ɵĸ�������˰������˵������ȷ����(��)��

����A.�������Ӧ���ɸ�������˰2128Ԫ

����B.���α���Ӧ���ɸ�������˰780Ԫ

����C.�������Ӧ���ɸ�������˰3040Ԫ

����D.���α���Ӧ���ɸ�������˰620Ԫ

�����ο��𰸣�A,D

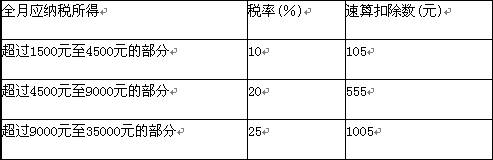

�����ο�����������������ñ���˰�ʣ�˰��Ϊ20%������Ӧ��˰�����30%��������á�����Ȩʹ�÷����á��Ʋ��������ã���ÿ�����벻����4000Ԫ�ģ�Ӧ��˰���ö�=ÿ�������-800;��ÿ������4000Ԫ���ϵģ�Ӧ��˰���ö�=ÿ�������һÿ�������x20%=ÿ��������(1-20%)���ó���19000��(1-20%)��20%��(1-30%)=2128(Ԫ)���������ã���ÿ�����벻����4000Ԫ�ģ�Ӧ��˰���ö�=ÿ�������-800;��ÿ������4000Ԫ���ϵģ�Ӧ��˰���ö�=ÿ�������һÿ�������x20%=ÿ��������(1-20%)���ó���(3900-800)��20%=620(Ԫ)��

����39[������ѡ����] ����˰����ɡ�����˵������ȷ����(��)��

����A.������Ӧ���ڴ���3��31��ǰ������˰�걨

����B.������Ӧ���ڴ���6��30��ǰ������˰�걨

����C.������Ӧ���������ͽ��α����˰��

����D.���ճ�����ͿƼ���˾Ӧ���������ͽ��α����˰��

�����ο��𰸣�A,C

�����ο�������������12��Ԫ���ϵģ���������˺�3�����ڵ�����˰����ذ�����˰�걨��

����40[�ж���] ������ָ���������������š�����λ���Ƶľ�����������������Ԥ����֧�����ִ�н����(����)

�����ο��𰸣���

�����ο����������⿼�˾���ĸ��������ָ���������������š�����λ���Ƶ�δ������������������Ԥ����֧�����ִ�н����

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

��������2016��ƴ�ҵ�ʸ���ʱ�估����ʱ��ר��![]()

����2016���ƴ�ҵ�ʸ���Ŀ����Ƶ�������

����2016ȫ����ƴ�ҵ�ʸ��״��⼰�𰸻���(����Ŀ)