������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 2 ҳ������ѡ���� |

| �� 3 ҳ���ж��� |

| �� 4 ҳ����������� |

| �� 5 ҳ���ο��� |

�����ġ����������(���2���⣬10��С�⣬ÿС��2�֣���20�֡�)

����1.ij��ҵ11�·������¾���ҵ��

����(1)������Ʒ���ò���50000Ԫ��������ò���3000Ԫ��

����(2)�������������5000Ԫת�������ɱ���

����(3)�깤��Ʒ30000Ԫ������⡣

����(4)��ת�����۲�Ʒ�ɱ�20000Ԫ��

����(5)������ҵ�����漰���������˻�����ת����������

����Ҫ�����������ϣ�ʹ�ý�����˷����ƻ�Ʒ�¼��

����(1)

����(2)

����(3)

����(4)

����(5)

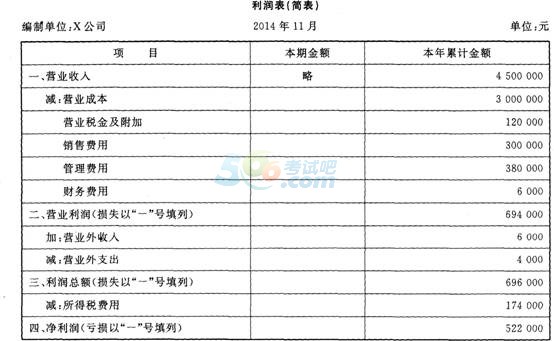

����2.X��˾��ҵ����˰˰��25%���ù�˾2014��11�·ݵ���������±���ʾ��

����X��˾12�·ݷ������¾���ҵ��

����(1)�������ۼ���Ʒ5000��������80Ԫ����ֵ˰˰��17%���Ѱ����������ջ���������

����(2)���������Ʋ�����е������豸һ̨������ԭ��20000Ԫ���߳��¡�

����(3)������䱾��Ӧ��ְ�����ʹ���45000Ԫ�����й�������25000Ԫ��ר�����ۻ�����Ա����20000Ԫ��

����(4)��ת�����۵�5000������Ʒ�����۳ɱ�300000Ԫ��

����(5)�������������3%������Ӧ���������۵ļ���Ʒ������˰12000Ԫ��

����(6)������ʵ�ֵ������ת�������������˻���

����Ҫ�����������ϣ���������X��˾2014���������(1)��(2)��(3)��(4)��(5)�Ľ��(���費������ǰ����������������˰��Ӱ��)��

����Ҫ������д����ϱ������е����ݡ�

����(1)(2)(3)(4)(5)

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2016����Ĵ�ʡ��ƴ�ҵ�ʸ��Ա���ʱ��

����2016����Ĵ���ƴ�ҵ�ʸ���ʱ���ѹ���

��������2016��ƴ�ҵ�ʸ���ʱ�估����ʱ��ר��

����2016�Ĵ���ƴ�ҵ�ʸ����״�֪ʶ�����(����Ŀ)

������ƴ�ҵ�ʸ������ ������� ��������>>>>![]()