������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2017���ƴ�ҵ�ʸ����´���������(����Ŀ)

����>>>����2017���ƴ�ҵ�ʸ���ģ���������(����Ŀ)

����>>>��ע���ɻ�ƴ�ҵ�ţ���ȡ��ǰԤ�����⣡

��������鿴��2017��ƴ�ҵ�ʸ��ԡ���ƻ��������㼰ϰ�������

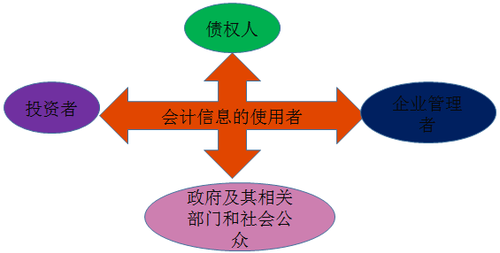

���������㡿�����Ϣʹ��������Ҫ��

����

���������⡤��ѡ�⡿�������ڻ����Ϣʹ���ߵ���( )��

����A.�ɶ�

����B.ծȨ��

����C.�������йز���

����D.��ṫ��

�������𰸡�ABCD

�����������������Ϣʹ���߰�����ҵ�����ߡ�Ͷ���ߺ�DZ��Ͷ���ߡ�ծȨ�ˡ���������ز��ź���ṫ�ڵȡ���Ҫע�⣬ծ���˲����ڻ����Ϣʹ���ߡ�

���������⡤��ѡ�⡿���в����ڻ����Ϣ����Ҫ�����( )��

����A.���Ҽ���

����B.������

����C.�ɱ���

����D.Ȩ������

�������𰸡�AD

���������������Ҽ������ڻ�ƻ������衣Ȩ���������ڻ�ƻ�����

���������⡤�ж��⡿�����Ҫ����ҵӦ����ʵ�ʷ����Ľ���������Ϊ���ݽ���ȷ�ϡ������ͱ��棬��ʵ��ӳ����ȷ�Ϻͼ���Ҫ��ĸ�����Ҫ�ؼ����������Ϣ����֤�����Ϣ��ʵ�ɿ�������������( )

�������𰸡���

�������������ɿ���Ҫ����ҵӦ����ʵ�ʷ����Ľ���������Ϊ���ݽ���ȷ�ϡ������ͱ��棬��ʵ��ӳ����ȷ�Ϻͼ���Ҫ��ĸ�����Ҫ�ؼ����������Ϣ����֤�����Ϣ��ʵ�ɿ�������������

���������⡤��ѡ�⡿������Ҫ������Ա��ѡ���ƴ�������ʱ( )��

����A.���߹��ʲ�������

����B.������ծ�ͷ���

����C.�߹��ʲ������桢����ծ�ͷ���

����D.����������

�������𰸡�AB

������������������Ҫ����ҵ��Ӧ�߹��ʲ��������桢����ծ���߷��á������Ե�Ӧ�ò���������ҵ������������

���������⡤�ж��⡿�ɱ���Ҫ����ҵ���õĻ�ƴ��������ͳ���ǰ�����Ӧ��һ�£����ñ����( )

�������𰸡���

�������������ɱ���Ҫ����ҵ���õĻ�ƴ��������ͳ���ǰ�����Ӧ��һ�£�����������(���Dz��ñ��)��

���������⡤��ѡ�⡿���з��ϻ����Ϣ��������Ҫ�����( )��

����A.��ҵ�ṩ�Ļ����ϢӦ���������ˣ���������

����B.�������ƵĽ��������ͬ��ҵӦ�����ù涨�Ļ������

����C.�����Ϣ���ݽ�������ľ���ʵ�ʺͷ�����ʽ����ȷ�ϡ������ͱ���

����D.��ҵ����ͨ����������������ܹ��Ƶ��ĸ��ַ��պ���ʧ

�������𰸡�AB

������������ѡ��C�������Ϣ���ݽ�������ľ���ʵ�����ڷ�����ʽ����ȷ�ϡ������ͱ��档ѡ��D����ҵ������������������

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2017���ƴ�ҵ�ʸ���ѧϰ�ʼ��ټǻ���(����Ŀ)

����2017���ƴ�ҵ�ʸ��Ը���Ŀ��Ƶ�������